タックスヘイブン対策税制とは?基本的な考え方を詳しく解説!

2016年のパナマ文書流出をきっかけに、タックスヘイブンが税金対策として広く知られることとなりました。

しかし、タックスヘイブンに所得や資産を移しても、すべての税金を回避することはできません。

この記事でわかること

・タックスヘイブン対策税制の基本的な考え方

・タックスヘイブンの基本的な用語

・タックスヘイブンの裁判例

タックスヘイブンを活用した節税を検討されている方は、ぜひ最後までお読みください。

タックスヘイブンとは?

タックスヘイブン(Tax Have)とは、所得や資産に課される税金が無い、もしくは限りなくゼロに近い国や地域のことです。

租税回避地や低課税地域とよばれ、ケイマン諸島やパナマなどが有名です。

タックスヘイブンは、低税率以外にも以下の3つの特徴をもっています。

・秘匿性が高い

・国の干渉が少ない

・法人の設立、運営がしやすい

上記の特徴を利用して、グローバル企業が子会社を置いたり、富裕層が資産移転をしたりして、日本などの高税率の地域から所得や資産を移す税金対策がとられています。

しかし、行き過ぎた租税回避やマネーロンダリングは、犯罪に利用されることもあるため利用には注意が必要です。

タックスヘイブン対策税制のしくみ

タックスヘイブン対策税制とは、正式名称を外国子会社合算税制といい、CFC税制(Controlled Foreign Company)とも呼ばれます。

租税回避を目的とした一定の条件に該当する外国子会社の所得を、日本の親会社等の所得とみなして、日本で課税する制度です。

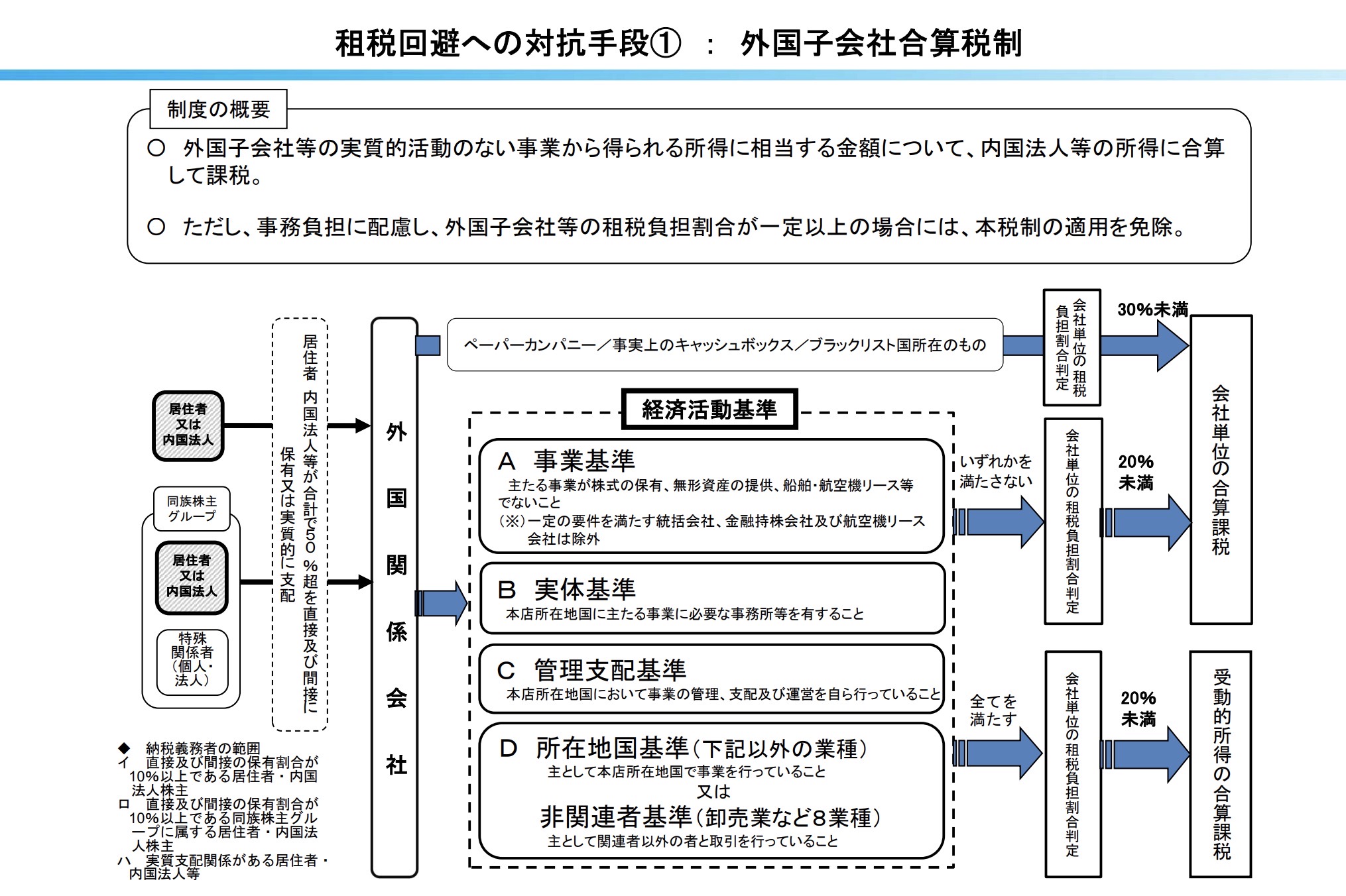

財務省 外国子会社合算税制の概要

財務省 外国子会社合算税制の概要

財務省によるタックスヘイブン対策税制の概要を例に、しくみを解説します。

たとえば、外国子会社を利用しない場合、日本企業がA国企業に無形資産の使用許諾をおこない、その対価として受け取った使用料20は、日本企業の所得です。

対して、日本企業がタックスヘイブンに子会社を設立し、子会社に無形資産を移転したとします。

この場合、子会社が無形資産をA国企業に使用させると、使用料20は子会社の所得になり、子会社の支払う税額は所得20に現地の法人税率を掛けた金額になります。

すると、企業グループ全体の所得に変化はなくても、日本企業の所得が減り、日本での租税負担も軽減するので、結果的に日本企業は租税を回避したことになります。

ただしこれは日本にとっては歳入が減るため、由々しき問題です。

そこでこの問題を解消するため、日本はタックスヘイブン対策税制を講じました。

子会社で生じた所得を親会社である日本企業の所得に合算して、日本企業に租税負担させることで、日本国内の税額が減らないような制度を構築したんです。

ただし、タックスヘイブン対策税制はあくまでも租税回避を規制するための税制であり、タックスヘイブン自体は違法ではありません。

タックスヘイブン対策税制を適用するときの最大のポイントは、対象になる外国子会社の所得かどうかを正確に判断することです。

この判断を誤れば、多額のペナルティが課される場合があります。

タックスヘイブン対策税制の基本的な考え方

タックスヘイブン対策税制のしくみを解説しましたが、具体的な要件や用語などは複雑で専門的なものが多いです。

用語を理解できていないと、正しく税制を適用できず税金を払いすぎる場合もあります。

基本的な考え方と用語を確認しておきましょう。

タックスヘイブン対策税制と外国税額控除

タックスヘイブン対策税制を適用した場合、国外と日本の二重課税となります。

そのため、国外で課された外国税については、親会社で外国税額控除を受けることができます。

外国税額控除とは、国外で得た所得に課された現地での外国税を支払っている場合に、国外と日本とで二重課税となった税金について、日本で二重課税を排除する制度です。

ただし、どのような税金でも適用できるわけではありません。

外国法人税は日本の法人税で、外国所得税は日本の所得税で二重課税を解消するという考え方があるので、個人株主が負担した外国法人税は対象にならないことに注意が必要です。

タックスヘイブン対策税制の基本的な用語

タックスヘイブン対策税制を理解するためには、次の2つの基本的な用語を知っておく必要があります。

①外国関係会社の種類

②合算課税の適用除外基準

外国関係会社は3種類あり、タックスヘイブン現地に存在する外国関係会社がどの種類に該当するかで、税制適用の要否判断が異なるため、必ず理解しておかなくてはなりません。

合算課税の適用除外基準とは、外国関係会社の所得を日本で合算することが免除される基準で2種類あり、それぞれの基準を満たしているかの判断を誤れば、支払う税金が多くなってしまうので、注意しなければなりません。

次に、外国関係会社の種類と合算課税の適用除外基準を詳しく解説します。

【基本用語解説①】外国関係会社

タックスヘイブン対策税制が適用される会社は、日本内国法人もしくは居住者が、合計で50%超の株式等を直接もしくは間接的に保有する外国関係会社です。

この外国関係会社には、次の3種類があります。

①特定外国関係会社

②対象外国関係会社

③部分対象外国関係会社

以下の外国関係会社の判定フローチャートを参考に、3つの外国関係会社を確認しましょう。

特定外国関係会社

特定外国関係会社とは、後述する租税負担割合が30%未満の場合に、外国法人の所得を内国法人の所得とみなして、それを合算して課税(会社単位での合算課税)する外国関係会社です。

具体的には、ペーパーカンパニー、キャッシュボックス、ブラックリストカンパニーをいいます。

・ペーパーカンパニー

固定資産をもたず、その国で事業の管理・支配・運営をおこなっていない活動実態のない会社

・キャッシュボックス

総資産に比べて、受動的所得(配当や株の運用・ロイヤリティなど)の占める割合が30%超の会社

・ブラックリストカンパニー

租税の情報交換に関する国際的な取り組みに非協力的な国や地域に、本店または主な事業所がある会社

対象外国関係会社

対象外国関係会社とは、後述する経済活動基準のいずれかを満たさず、租税負担割合が20%未満の場合に、会社単位で合算課税の対象となる外国関係会社です。

ただし、経済活動基準のいずれかを満たさなくても、特定外国関係会社に該当すれば、対象外国関係会社ではなく、特定外国関係会社として取り扱われます。

判定の仕方は、まず内国法人等の保有・支配割合が50%を超えているかを確認します。

次に経済活動基準のいずれかを満たさないうえに、租税負担割合が20%未満であれば、対象外国関係会社と判定します。

部分対象外国関係会社

部分対象外国関係会社とは、経済活動基準のすべてを満たす場合に、外国法人の所得のち、配当や株の運用・ロイヤリティなどの一定の受動的所得のみを、内国法人の所得とみなして、それを合算して課税する外国関係会社です。

このような会社には、一般事務を営む子会社と外国金融子会社があります。

ただし、経済活動基準のすべてを満たしても、特定外国関係会社に該当すれば、部分対象外国関係会社ではなく、特定外国関係会社として取り扱われます。

また、部分対象外国関係会社には、部分合算課税の適用免除規定が設けられています。

部分合算課税の適用免除規定とは、一定の要件を満たせば、部分適用対象金額などについて、部分合算課税の適用が免除される規定です。

参考:税務研究会 部分合算課税の適用免除

税務研究会 部分合算課税の適用免除

【基本用語解説②】合算課税の適用除外基準

タックスヘイブン対策税制では、外国関係会社の所得と日本内国法人を合算して、外国関係会社の所得も日本で課税されます。

しかし、合算課税の適用除外基準に該当すれば、日本内国法人の所得との合算が免除されます。

合算課税の適用除外基準は、以下の2種類です。

①租税負担割合による適用除外基準

②経済活動基準による適用除外基準

次にそれぞれを解説します。

租税負担割合による適用除外基準

外国関係会社が、現地で一定以上の税金を負担した場合、日本での所得合算が免除されます。

特定外国関係会社は租税負担割合30%以上、対象外国関係会社・部分対象外国関係会社は負担割合20%以上の租税負担割合が要件です。

租税負担割合は、租税の額÷外国関係会社の所得で算出します。

経済活動基準による適用除外基準

外国関係会社の合算課税について、現地での経済活動の実態を明らかにするために、具体的に4つの判断基準で判定します。

これを経済活動基準といいます。

①事業基準

②実態基準

③管理支配基準

④所在地基準または非関連者基準

なお、特定外国関係会社については、経済活動基準による除外はありません。

タックスヘイブン対策税制の裁判例〜サンリオ事件〜

タックスヘイブン対策税制を適用した実際の裁判例を紹介します。

サンリオに対して、香港に設立した子会社の所得を合算すべきとして13億円の追徴処分がおこなわれました。

争点となったのは、経済活動基準の事業基準にある「著作権等の提供がないこと」を満たすかどうかという点です。

サンリオは香港子会社とライセンス契約を結んでいるが、香港子会社は商品開発等もおこなっており、主たる事業が著作権の提供ではないと主張しました。

しかし、国税不服審判所はこの主張を認めず、ライセンスによる著作物の提供をおこなっているのは明らかとして、事業基準に該当しないと判断しました。

また、東京地裁では、適用除外記載書面の添付がおこなわれていない点から、明確な判断はしませんでした。

【まとめ】タックスヘイブンは税理士に相談

タックスヘイブン対策税制を利用するときは、要件や実態を見極めて判断しなければなりません。

判断を誤ればサンリオの裁判例のように、多額のペナルティを受けることがあります。大企業でも判断を誤るほど、タックスヘイブン対策税制は複雑な制度です。

「タックスヘイブンの節税対策を活用したい」

「タックスヘイブン対策税制の判定方法がわからない」

タックスボイスは無料でご要望にそう税理士を紹介するサービスです。

タックスヘイブンを利用した節税を検討されている方は、ぜひタックスボイスへご相談ください。