【小規模企業共済とは?】メリットをまとめてみた!【節税効果が高い!】

今回は、個人事業主【フリーランス】の多くが加入している、

小規模企業共済についてお話ししたいと思います。

小規模企業共済は、税理士の多くが、個人事業主にオススメしており、税理士自身も加入している方がたくさんいる共済制度です。

それは小規模企業共済には、メリットが多くあり、デメリットと呼べるものがほとんどないからです。

そのデメリットも注意点を守っておけば、回避できるものです。

今回は、個人事業主の節税効果が高い、小規模企業共済についてまとめていきたいと思います。

小規模企業共済とは?

まず小規模企業共済とはなんのことでしょう。

簡単に言えば、小規模企業共済は、経営者が退職金をもらうために積立てる共済制度のことです。

自営業には退職金がありません。そのため自分で積み立てる必要があります。

長く運営していた事業を廃止した時、それまでコツコツ積み立てたお金を給付金として受け取ることができます。

小規模な法人【従業員20人以下】、個人事業主フリーランスのみです。

事業規模が大きい法人の役員は入ることができませんし、例えばマンション1戸持っているような副業しているサラリーマンも入ることができません。

あくまで自営業者にフォーカスした制度です。

小規模企業共済に加入する一番のメリットは節税と貯金ができ、さらに運用もできる点が大きいと思います。

それはどういうことでしょうか。それではメリットを見ていきましょう。

小規模企業共済のメリット

掛け金が全額控除になる!

これが一番のお得なところです。

最大月70,000円をかけられますので、年間840,000円の所得控除が受けられ、節税ができるのがメリットです。

【月70,000円を貯金しながら、税金が安くすることができる】ということになります。

掛け金に応じて融資をしてくれる!

もしも資金が足りなくなった時には、掛け金の金額の範囲内から資金を借りることができます。

しかも金利はとても低く、無担保無保証人で、です。

大きく広告費がかかった、人を急に雇うことになったなど。急な資金調達の際は、大変有効な手段です。

運用益が出る可能性がある!

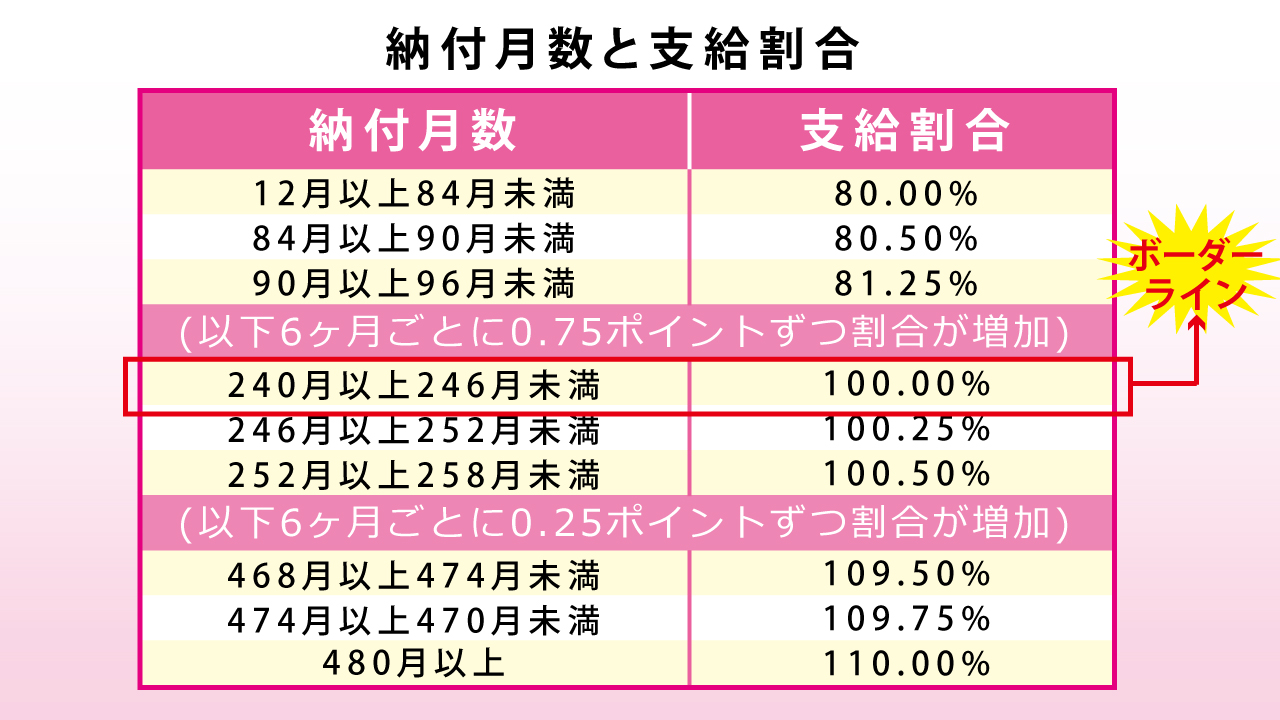

納付期間に応じて、それまで積み立てていた掛け金を退職金として受け取れますが、

240ヶ月(20年)以上積み立てていれば100%以上の給付金を見込むことができます。

解約したとき掛けていた金額が、そのまま戻ってくるセーフティ共済とは大きく違うところになります。

納付した月数に応じて、最大で120%戻ってきます。

税負担がおさえられる!(退職時)

小規模企業共済を解約するとき、解約手当金を受け取ることができますが、当然戻ってきたお金は収入になるため、ある程度税金がかかります。

しかし一括で戻ってきた解約手当金は「事業所得」ではなく、「退職所得」として扱われます。

退職所得は長年勤めてきた人の特権として、事業所得よりも税金の負担が軽くなる計算がなされるからです。

ここもセーフティ共済と違うところかなと思います。

正確な計算は税理士にシミュレーションを立ててもらうことをオススメします!

掛け金を自由に調整できる!

小規模企業共済は20年以上にわたって積み立てていきます。

20年の間には、事業の調子がいいときもありますが、調子が悪いときも考えられます。

事業の調子に合わせて、掛け金を自由に調整できるのもメリットになります。

こんな自由もききます。

また本当に納付が困難な場合は、半年〜1年の間、掛け金の払い込みを止めることができます。

掛け止めには以下の条件があります。

●所得がない場合

●災害に遭遇した場合

●事業主が入院した場合

この3つに限りです。

掛け金の融通がきくのはメリットの一つです。

貯金しつつ、節税ができ、運用もできる小規模企業共済。

かなりメリットが大きいですが、デメリット(注意点)も少なからずありますので、

確認しておきましょう。

小規模企業共済のデメリット

元本割れのリスクがある!

【掛け金の元本割れ】が一番のデメリットです。

これは一番避けたいところですが、納付月数が240ヶ月(20年)未満の場合は、元本割れになりますので、注意が必要です。

下の図にまとめておきます。

加入して数年で、はい、やめた!と解約すれば損が出てしまいます。

長期スパンで見ていかなければいけません。

節税効果がありますが、元本割れしてしまうと意味がありませんので、長期間の縛りが存在する点はデメリットかもしれません。

しかし廃業は100%共済金を受け取れる【元本割れなし】

任意で20年未満で解約した場合は、給付金は100%以下になってしまいますが、

万が一、廃業したら、100%給付金が戻ってきます。

そのため、加入する際は、事業の将来性よりも【20年間加入ができるか?】

この点に絞って検討されてもいいかもしれません。

資金繰りに注意しなければならない!

開業してまだ間もない事業主は、月7万円の負担は大きいかもしれません。

目先のキャッシュが減るため、長期的にみて資金繰りに注意しながら、掛け金を決める必要があります。

最初は5000円くらいで加入しておいて、事業が軌道に乗ったら、7万円をかけていくなど、事業に合わせて徐々に上げていくほうが、無理がありません。

掛け金の相談に関しては、顧問税理士の判断を仰ぎながら、シミュレーションをされることをオススメします。

【まとめ】小規模企業共済は20年以上の納付を守れば損はない!

今回は小規模企業共済についてお話しました。

メリットをまとめておきます。

●掛け金が全額控除になる!

●掛け金に応じて融資してくれる!

●運用益が出る可能性がある!

●税負担がおさえられる!(退職時)

●掛け金を自由に調整できる!

小規模企業共済は、20年以上の加入をすれば損はありません。

注意点はありますが、税理士もおすすめする節税対策の一つです。

ぜひ大きく利益が出ている個人事業主フリーランスの方は小規模企業共済の加入を検討されてみてください。