医師が個人事業主で副業できる?勤務医でもできる節税対策とは

勤務医でもできる節税対策はいくつかあり、副業で個人事業主になることもその1つです。

所得税は所得から控除を差し引いた残りの金額に税率をかけて計算されるため、節税対策には大きく2つの方法があります。

①所得から差し引く控除の金額を増やして税金を減らす方法

②所得を減らし税金を減らす方法

節税対策はこの2つの視点で検討することが成功するコツです。

〜この記事でわかること〜

・勤務医でもできる節税対策

・個人事業主で副業するメリットとデメリット

・医師が個人事業主で副業するときの注意点

副業をして納める税金を減らしたいとお考えの勤務医の方は、ぜひ最後までご覧ください。

勤務医でもできる節税対策

勤務医でも節税対策をすることで、納める税金を少なくすることができます。

勤務医が納めている税金は、勤務先からの給与にかかる所得税です。

しかし、所得税は給与からあらかじめ天引きされてしまうので、自分でコントロールできません。

次に、7つの効果的な節税対策を紹介するので、できることから取り組んでみましょう。

①〜⑤は所得から差し引く金額を増やして税金を減らす方法、⑥〜⑦は所得の種類を利用して所得を減らし税金を減らす方法です。

①特定支出控除

②小規模企業共済等掛金控除

③医療費控除

④寄附金控除(ふるさと納税など)

⑤雑損控除

⑥事業所得と給与所得をわける

⑦不動産投資

なお、これらの節税対策は納めるべき税金を少なくするためのものなので、ふるさと納税など控除のために多くの支出をしたとしても、所得にかかる税金がゼロになれば、それ以上の税金が返ってくることはありません。

たとえば、所得100万円、控除80万円、所得税1万円だったので、節税対策を使って控除を120万円にしたとしても、所得税が0円(所得100万円-控除120万円=マイナス20万円となり赤字には税金がかからない)となるだけで、1万円の所得税を受け取るために余分に20万円を支払ったことになってしまいます。

①特定支出控除

特定支出控除とは、給与所得者のみが利用できる制度で、一定の計算で求めた金額を給与所得控除後の所得金額から控除することで、所得税の還付を受けることができます。

特定支出控除の要件は次の2つです。

①特定支出の金額が給与所得控除の半分を超えること

②特定支出について給与支払者等からの証明があること

特定支出には、次の7つの費用が認められています。

ただし、給与所得者が自己負担した金額が対象となるので、会社から支給された金額は特定支出に含めることはできません。

・通勤費用

・業務に必要な旅費交通費

・転勤のための引っ越し費用

・研修費用

・資格取得費用

・単身赴任者の帰宅費用

・業務に必要な図書や衣類の購入費用、交際費

②小規模企業共済等掛金控除

小規模企業共済等掛金控除は所得控除の一種で、その年に支払った掛金の全額を所得から差し引くことができます。

対象となる掛金は、小規模企業共済、確定拠出年金、障害者扶養共済の3つです。

確定拠出年金には、企業型確定拠出年金(企業型DC)と、個人型確定拠出年金(iDeCo)があります。

どちらも原則60歳以降引き出し可能になる年金で、掛金を年金口座に積み立てて運用していくことで将来受け取れる年金を準備する制度です。

自身が負担した掛金であれば、確定申告の所得控除を利用して節税することができます。

③医療費控除

医療費控除とは所得控除の一種で、1年間で本人や本人と生計を一にする(同じ財布で生活する)配偶者や親族が支払った医療費のうち、一定額を超えた金額を所得から差し引くことができる制度です。

医療費控除の対象となる医療費は、たとえば次のような費用があてはまります。

・治療費、入院費および通院費用

・柔道整復師などによる施術費

・医薬品、医療用器具等の購入費用

・出産費用および妊婦健診などの通院費用

ただし、予防や健康増進、美容など治療に直接関係のない次のような費用は対象外です。

・健康診断費用(結果が要治療となった場合を除く)

・予防接種費用

・入院時の身の回り品の購入費用

・歯の美容矯正代

・体調を整えるためのマッサージ代

など

④寄附金控除(ふるさと納税など)

寄附金控除は所得控除の一種で、国や地方公共団体、特定公益増進法人など定められた機関に対し、特定寄附金をした場合に一定額を所得から控除できる制度です。

寄附金控除の対象になる寄附金の例として、ふるさと納税やユニセフ、日本赤十字社などがあげられます。

ただし、ふるさと納税には次の2つの注意点があります。

①収入や家族構成等によって、ふるさと納税控除額に上限がある

②所得税と住民税からの控除をあわせて、実質自己負担額2,000円になる

なお、所得税は確定申告で還付されますが、住民税は来年度分の住民税から差し引くので還付されません。

⑤雑損控除

雑損控除とは所得控除の一種で、災害、盗難、横領によって要件にあてはまる資産について損害を受けた場合に、一定の金額を所得から差し引くことができます。

対象になる資産と損害の要件は次のとおりです。

【対象になる資産】

・納税者もしくは納税者の扶養配偶者や扶養親族が所有する資産

・棚卸資産、事業用固定資産等、生活に通常必要でない資産に該当しない資産

【損害の原因】

・震災、風水害など自然現象の異変による災害

・火災などの人為による異常な災害

・害虫などの生物による異常な災害

・盗難

・横領

なお、詐欺や恐喝は対象にはなりません。

⑥事業所得と給与所得をわける

自身の所得を事業所得と給与所得にわけることも節税対策として効果的です。

事業所得が赤字になれば、給与所得と相殺できるからです。

事業所得は収入から経費などを差し引いた利益が所得金額です。

つまり、経費は自分で自由にコントロールできるので、収入が多くても経費を計上すれば所得を減らし税金を減らすことができます。

ただし、計上できる経費は事業に直接関連するものなど要件があるので注意しましょう。

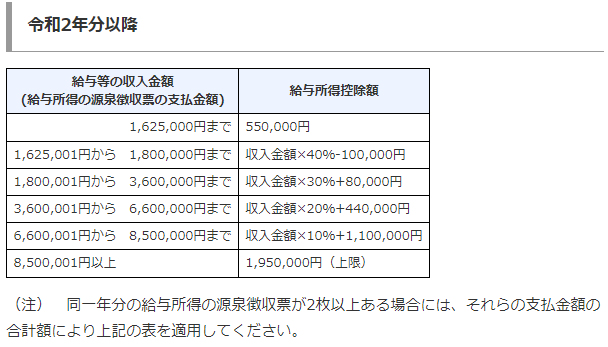

一方、給与所得の金額は、給与等の収入金額から給与所得控除を差し引いて計算されます。

ただし、給与所得控除は給与等の収入金額によって定められているため、自由に控除を増やすことはできません。

よって、給与所得は赤字にならない、つまり税金が発生するしくみになっています。

(参考)給与所得控除額表

⑦不動産投資

事業からの収入ではなく、不動産投資をして収入を得る方法も節税対策としてあげられます。

不動産所得も赤字になれば、給与所得と相殺できるからです。

不動産投資をして得た収入は不動産所得として、給与所得や事業所得とは区別し、不動産の収入からその収入を得るために直接必要な経費などを差し引いて計算されます。

つまり、事業所得同様、経費を計上できれば所得を減らし税金を減らすことが可能です。

ただし、不動産所得に認められている経費はあまり多くはありません。

特に、借入をして不動産を購入している場合、利息は経費になりますが、元本の支払いは経費の対象外です。

また、土地購入のための利息の一定額や資本的支出に該当する修繕費は経費にできないなど、経費の要件が厳しいので注意しましょう。

個人事業主で副業するメリットとデメリット

勤務医でもできる節税対策を紹介しましたが、そのうち個人事業主として副業をするなら事業所得や不動産所得が該当します。

勤務医であっても事業所得や不動産所得があれば個人事業主になれます。

しかし、個人事業主はサラリーマンとは違い、自身の収入や経費のすべてが自己責任です。

次に、個人事業主のメリットとデメリットを確認して理解しておきましょう。

【メリット】経費を計上できる

個人事業主のメリットは、認められた範囲内で経費を自由に計上できることです。

事業に直接関係する経費であれば、金額の多少は問いません。

また、個人事業主特有の経費に、家事関連費というものがあります。

家事関連費とは、自宅兼事務所の家賃のように1つの支出がプライベートと業務上の両方にかかわりがある費用です。

たとえば、自宅で事業として原稿執筆をおこなっていれば、自宅の家賃から業務に直接かかわる金額を合理的に計算することで、自宅の家賃の一部を経費にすることができます。

【デメリット】会計処理の負担が増える

個人事業主のデメリットは、会計処理の負担が増えることです。

たとえば、営業活動だけではなく、日々の請求書発行や支払い手続き、取引の記録もしておかなければなりません。

本業の医師勤務が多忙で、作業時間を確保できないときは、経理処理を代行するサービスや税理士などをうまく活用してみましょう。

医師が個人事業主で副業するときの注意点

医師が個人事業主として副業することはできますが、注意すべき点があります。

まず、勤務先が副業を禁止していないことが大前提です。

また、公務員として働く医師は国家公務員法・地方公務員法の規定によって、原則副業ができません。

これらに該当しない医師が副業をするときの注意点を3つ解説します。

①収入は講演料など医業以外を計上する

②経費はプライベートの支出を混ぜない

③税金の専門知識を勉強する

収入は講演料など医業以外を計上する

収入は講演料や原稿執筆料など医業以外にしましょう。

理由は、医業で個人事業主になるということは開業医になるということで、そもそも副業ではなくなるからです。

勤務医が個人事業主となるなら、講演料などの事業所得か不動産投資などの不動産所得を選択しましょう。

経費はプライベートの支出を混ぜない

経費にプライベートの支出を混ぜないようにしましょう。

プライベートと事業とが混ざってしまうと、必要以上に経費が計上され、結果的に税金が少なくなります。

この行為は脱税となり、税務署から厳しいペナルティが課されます。

税金の専門知識を勉強する

収入と経費の判定や計算、確定申告などには税金の専門知識が必要になるので勉強しておきましょう。

しかし、具体的な経費の判定や家事関連費の合理的な計算方法などは、より高度な専門知識と税務経験が必要です。

自分で判断し間違ってしまうとペナルティ対象になることもあるので、判断に迷ったときは税理士に相談することをおすすめします。

【まとめ】勤務医の副業は専門家に相談がベスト

勤務医でも所得控除を使ったり、個人事業主としての所得を得たりすることで、節税対策をおこなうことができます。

しかし、上手に活用するためには要件などを正確に判定しなければならず、税務知識が欠かせません。

「個人事業主として副業したいが、やり方がわからない」

「勤務医でもできる節税対策をサポートしてほしい」

納める所得税を減らしたい勤務医の方は、ぜひタックスボイスへご相談ください。

タックスボイスはご要望にあった税理士を無料で紹介するサービスです。

税制を知り尽くす税理士に相談することで、節税効果を最大にすることができます。ぜひご相談ください。