【ハンドメイド販売】開業前の材料購入は確定申告で経費になる?

ハンドメイド販売を始める前にも、いくらかの準備費用がかかります。

起業を目指す個人事業主の方の多くは、準備費用が経費になるのかどうかを考えたことがあるでしょう。

結論からいえば、開業前の準備費用は正しく処理すれば経費にできます。

この記事でわかること

・開業費とは?

・材料購入を経費にするタイミングと具体例

正しい処理方法をわかりやすく解説していますので、ハンドメイド販売を起業しようと準備している方は、ぜひ最後までご覧ください。

確定申告で使う勘定科目「開業費」を解説

開業前の材料購入など、開業前に使ったお金も経費にできることがあります。

ただし、経費にするためには確定申告で正しく経理処理をしなくてはなりません。

まずは、確定申告で使う勘定科目「開業費」について解説します。

開業費とは?開業前の経費は資産計上

開業費とは、開業準備のために使ったお金のことで、経費ではなく繰延資産という資産になります。

つまり、開業前の支出は経費にせず、一旦資産計上しておきます。

開業のために必要な支出であれば金額に上限はなく、期間の定めもありません。

ただし、開業のためであることを客観的に説明できる資料が必要になるので、領収書などの書類を必ず保管しておきましょう。

また、開業準備にかかった期間すべてが対象ですが、一般的な準備期間は6か月から12か月といわれています。

しかし、開業費を資産計上するからといって、開業準備のお金を経費にできないわけではありません。

開業費を経費にして節税する方法を、次に詳しく解説します。

開業費に計上することで節税できる

開業費を計上することで、大きく節税できます。

開業費は一旦資産に計上しますが、事業を開始したあとであれば、決められた方法で経費にすることが可能です。

この手続きを「償却」といいます。

償却処理をするのは、開業準備の費用は一時的な経費ではなく複数年度にわたって影響するという考え方があるためです。

開業費の償却方法は、60か月均等償却または任意償却を適用します。

60か月均等償却は、60か月(5年)で均等に経費にしていきます。

任意償却は、いつでも任意の金額を経費にできる方法です。

そのため、利益が出たタイミングでその都度自由に金額を決めて経費にすれば、税金の支払いが少なくなり、手元にお金を残すこともできます。

開業費として認められる費用・認められない費用

開業準備のために使ったお金のうち、開業費として認められる費用には、具体的に次のような支出があります。

・パソコン購入費用

・通信費用

・広告宣伝費

・水道光熱費

・名刺代

・備品、消耗品代

・旅費交通費、ガソリン代

・打ち合わせ費用

・関係先への手土産、交際費

・開業のためのセミナーへの参加費用

など

一方、開業費として認められない費用は、次のとおりです。

・仕入代金

・10万円以上する車や備品

・敷金、礼金

など

仕入代金は売上に直接結びつく経費なので、開業費にはできません。

また、10万円以上するものは開業費ではなく、固定資産として計上します。

開業費として認められない費用

→認められる費用と同じ見出し内で解説することとしました

ハンドメイド販売の材料購入は経費にできる

ハンドメイドの販売業は、商品を作るための材料が必要不可欠です。

開業前に商品を準備したり、練習やサンプルとしていくつか作ったりするために、材料を購入することがあります。

その際の材料代は、経費にすることができます。

ただし、なにを作るための材料代であるかによって、経費にできるタイミングが異なるので注意しなければなりません。

次の2つのケースについて、経費にできるタイミングと具体的な仕訳方法を解説します。

①商品を作るための材料代

②練習やサンプル作りのための材料代

商品の材料は商品が売れたときに経費にできる

商品を作るために購入した材料の代金は、その商品が売れたときに経費にできます。

仕入は売上を得るために直接必要な費用です。

しかし、商品が手元にあるままではなにも収入はありません。

商品が売れることによって、売上という収入になります。

このような考え方は仕入も同じです。

仕入れた材料で作った商品が売れることで、仕入を費用とすることができます。

つまり、材料を購入した仕訳と材料代を経費にする仕訳を処理しなくてなりません。

一般的には、年度末や月末に手元にある商品を集計することで、間接的に売れた商品に対する費用を経費にします。

次に具体例を使って解説します。

仕訳の具体例

開業前に商品を作るための材料を購入したときの仕訳について、具体的に解説します。

たとえば、材料代として5,000円支払ったときの仕訳は次のとおりです。

購入時には、一旦仕入勘定を使います。

また、開業前は現金がないので、かわりに元入金勘定で処理します。

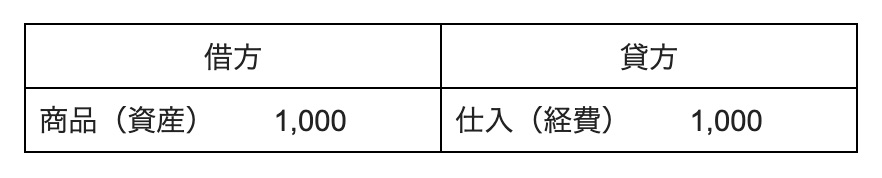

その後、年度末(12/31)時点で手元に商品が残ってしまいました。

残った商品にかかった材料代が1,000円だったとき、その1,000円分の材料代は経費にできません。

よって、以下のように仕入を戻す処理をおこないます。

つまり、開業前に計上した仕入5,000円のうち、年度末で売れ残った1,000円を戻したので、今年の確定申告で経費にできる仕入代金は4,000円(5,000-1,000)となります。

練習の材料は開業費で任意に経費化できる

練習やサンプルのための材料代は、開業費として資産計上し、開業後自由に経費にすることができます。

ハンドメイドで収入を得るためには、売れるような高品質の商品を作らなくてはなりません。

そのため、練習や講習会の受講などスキルアップが必要になります。

販売するためのスキルアップにかかった費用は開業費にできます。

また、たとえばインターネットで販売する場合、商品ページには商品の写真が必要です。

写真に使用するのが商品ではなくサンプルであるときは、そのサンプルに使う材料代は開業費になります。

つまり、販売目的の商品ではなく、練習用や宣伝用など開業準備のために支払った材料代は開業費です。

その後、経費にするときは、年度末の決算時に金額を自由に決めて償却処理をおこないます。

次に具体例を使って解説します。

仕訳の具体例

開業前に自身の練習用に材料を購入したときの仕訳について、具体的に解説します。

たとえば、材料代として5,000円支払ったときの仕訳は次のとおりです。

練習用の材料代は、開業準備のための費用として開業費に計上し、償却方法として任意償却を選択したとします。

また、開業前は現金がないので、かわりに元入金勘定で処理します。

開業後1年目は赤字だったので、税金が発生しませんでした。

この場合、経費を増やす必要がないので、償却処理をしなくてもかまいません。

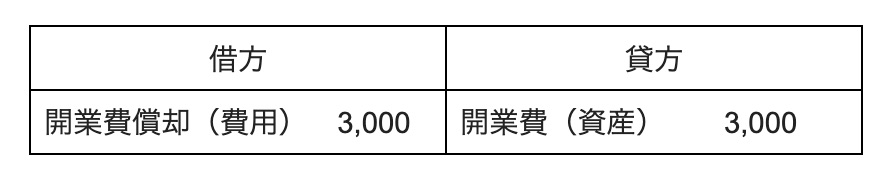

2年目は黒字になったので、決算時に開業費を3,000円分経費にする処理をおこないます。

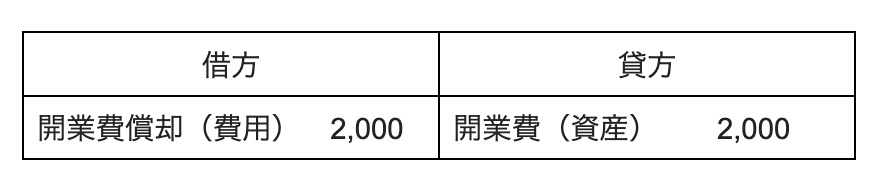

3年目も黒字になったので、決算時に残りの開業費2,000円分を経費として償却し、資産勘定には開業費の科目がなくなりました。

開業費を経費化(償却)することによって利益が少なくなり、その分税金を抑えることができます。

また、この例では分割して経費化しましたが、一度に全額経費にすることも可能です。

決算時の状況から、どのように処理するのがベストかを検討しましょう。

【まとめ】ハンドメイド販売の材料を正しく経費に

ハンドメイド販売で発生する材料代は、ケースによって経費にできるタイミングが異なります。

正しく経費に処理することで節税につながるので、間違えないようにしましょう。

「開業前の材料代が開業費になるかどうかわからない」

「開業費を経費にするタイミングで損したくない」

ハンドメイド販売の開業費にお困りの方は、ぜひタックスボイスへご相談ください。

タックスボイスはご要望にあった税理士を無料で紹介するサービスです。

開業前の準備費用について相談できる税理士を見つけておけば、開業後の確定申告に困ることはないでしょう。

ぜひご利用ください。