個人事業主の経費割合っていくら?条件から節税対策まで解説します!

売上に対する経費割合は経費率とよばれ、事業を営むうえで重要な指標です。

特に、個人事業主の経費は上限がないため、経費率がわかれば、事業に役立つ情報を知ることができます。

この記事でわかること

・経費割合(経費率)とは?

・経費にできる費用とできない費用

・家事按分を使った節税対策

個人事業主の経費は、正しく計上できれば節税につながります。

節税対策を検討中の方は、ぜひ最後までご覧ください。

個人事業主の経費割合(経費率)は?

個人事業主の日々の売上や経費を分析すれば、経費率を求めることができます。

経費率を求めるために知っておくべき必要経費の条件と、経費率の計算方法を解説します。

経費率の目安も紹介するので、ぜひ参考にしてください。

経費の条件

個人事業主が計上できる経費には、次の2つの条件があります。

①事業収入を得るために直接必要な費用

②その年において債務が確定した費用

事業収入を得るために直接必要な費用とは、総収入金額に対応する売上原価、その総収入金額を得るために直接要した費用、その年に生じた販売費、一般管理費、その他業務上の費用です。

たとえば、材料費や取引先との交際費などは経費になりますが、家族や友達との飲食代は経費にできません。

また、その年において債務が確定した費用とは、提供される商品やサービスの取引が確定していることをさします。

つまり、まだ代金を支払っていなくてもその年に取引が確定していれば経費になります。

一方、代金を支払った場合でも、まだ取引が確定していなければ経費にすることができません。

特に、個人事業主の経費の内容について、税務署は厳しく調査する傾向にあります。

個人事業主のプライベートな支出や架空経費など、経費にできない費用が計上されやすいからです。

売上に対して経費が多すぎると税務署は脱税の可能性を疑うことがあるので、経費の内容や金額には十分注意しましょう。

経費率の出し方と目安

経費率とは、売上に対してどれくらいの経費がかかったのかを示す割合で、以下のように計算します。

経費率(%)=(経費÷売上)×100

経費率が高いほど収入に対する経費が多く、経費率が低ければ経費が少ないのでその分利益が生まれていることを意味します。

そのため、経費の使いすぎを把握したり、収入に対する経費の予算を策定したりすることに役立つ指標です。

特に、個人事業主の経費の金額には上限がないため、経費率を意識しておかなければなりません。

経費を使いすぎると利益が残らなかったり、税務調査の対象になったりするからです。

そこで、目安として一般的な経費率を知っておきましょう。

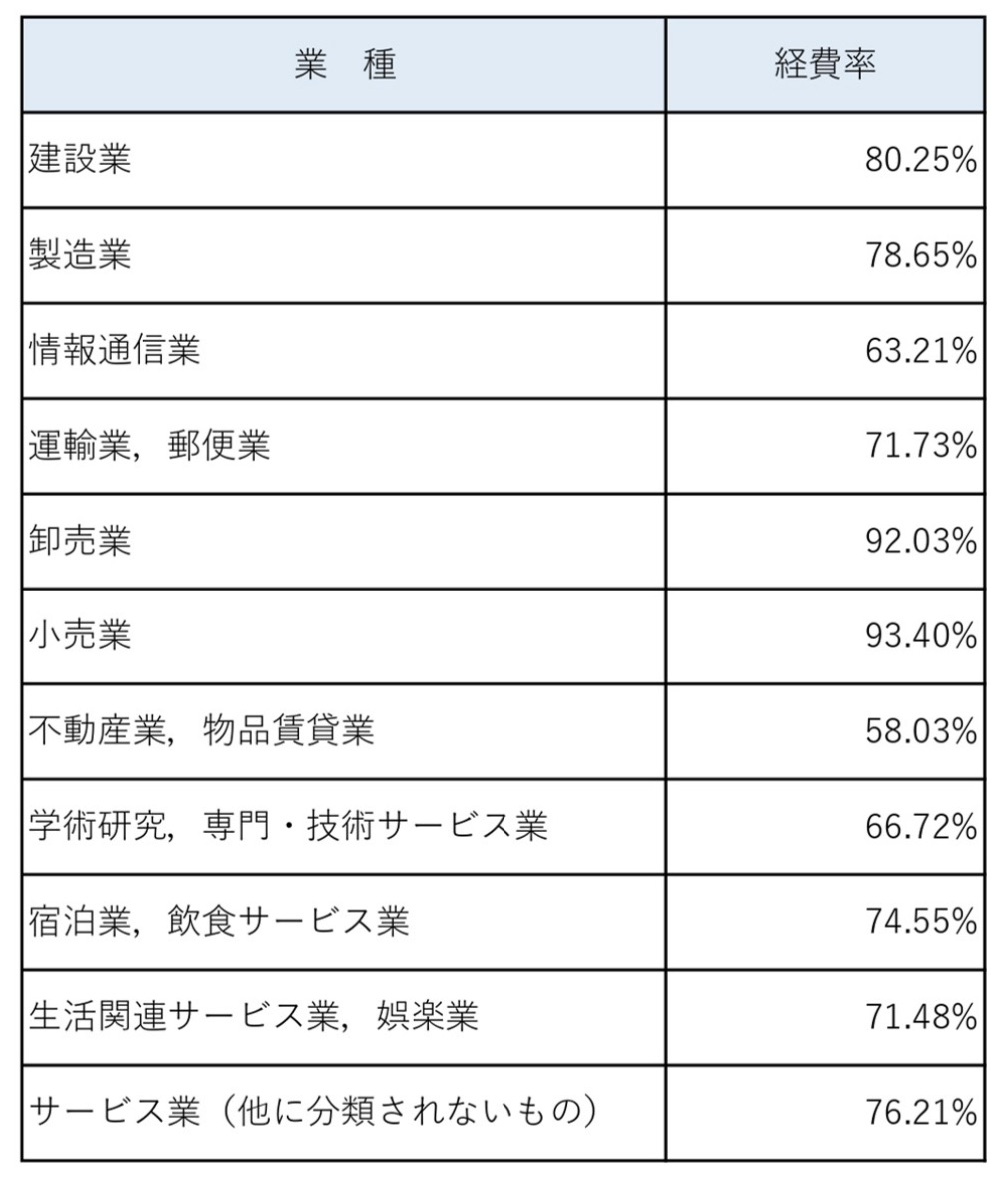

中小企業庁が毎年おこなう中小企業実態基本調査より、個人企業の経費率をまとめました。

業種によって、経費率はさまざまであることがわかります。

たとえば、計算された経費率が90%という数字であったとしても、小売業では一般的な数字ですが、不動産業では高すぎるので、経費の見直しが必要だと分析できます。

ただし、あくまでも目安なので、おおまかな経費率を知りたい場合や、経費を使いすぎているかもと不安な場合などの参考にしてください。

e-Stat中小企業実態基本調査 / 令和4年確報(令和3年度決算実績) 確報 3.売上高及び営業費用 2)個人企業

個人事業主が経費にできる支出

個人事業主が計上できる経費は、おもに次のような支出です。

・租税公課:事業税、固定資産税、自動車税、印紙など(事業用に限る)

・荷造運賃:販売商品の包装材料費、運賃など

・水道光熱費:水道代、ガス代、電気代など

・旅費交通費:電車代、タクシー代、宿泊費など

・通信費:電話代、切手代など(事業用に限る)

・広告宣伝費:広告掲載料、宣伝用グッズの製作購入費など

・接待交際費:取引先との飲食代、手土産代など

・損害保険料:火災保険料、自動車保険など(事業用に限る)

・修繕費:店舗や備品などの修理代

・消耗品費:消耗品購入代、使用可能期間が1年未満か10万円未満の器具備品代

・減価償却費:資産を耐用年数によって期間配分した費用

・福利厚生費:従業員の福利厚生、従業員の社会保険料の事業主負担分など

・給料賃金:従業員への給与

・外注工賃:外部に依頼した外注費、建設業の外注費など

・利子割引料:事業用資金の借入金の利息、受取手形の割引料など

・地代家賃:賃貸している店舗・事務所などの地代や家賃など

・貸倒金:売掛金などの債権が貸し倒れて回収できない金額など

・税理士等の報酬:税理士や弁護士、公認会計士などに支払う報酬

・雑費:事業上の費用で他の経費に当てはまらない経費

・青色事業専従者給与または事業専従者控除:生計を一にしている配偶者や親族に支払う給与などについて、一定の要件を満たせば経費にできる金額

個人事業主が経費にできない支出

経費にできない支出は、プライベートの支出や親族に支払う支出です。

たとえば、次のような支出は経費にできないので、計上しないように注意しましょう。

ただし、内容によっては経費と認められることもあるので、経費計上に迷ったら税理士などの専門家に相談することをおすすめします。

・所得税

・住民税

・家族や友人との飲食代や旅行代

・個人事業主本人の給料や福利厚生、年金、国民健康保険、生命保険料など

・生計を一にする配偶者や親族に支払う給与賃金(青色事業専従者給与は除く)

・生計を一にする配偶者や親族に支払う地代家賃

個人事業主は家事按分で節税対策

所得税は売上から経費を差し引いた利益に税率をかけて計算します。

そのため、経費を正しく計上できれば、所得税を減らすことができます。

特に、個人事業主の節税対策には家事按分が有効です。

次に詳しく解説します。

家事按分とは?家事按分できるおもな経費を解説

個人事業では、1つの支出がプライベートと事業用どちらにも関係するケースがあり、このような支出を家事関連費といいます。

家事関連費をプライベートと事業にわける計算をすることで、事業部分の支出を経費に計上することができます。

家事按分(かじあんぶん)とは、この一連の計算作業のことです。

家事按分できるおもな経費には、交際費、地代、家賃、水道光熱費、通信費、自動車関連費などがあります。

国税庁では家事按分について、次のように説明しています。

必要経費に算入する場合の注意事項

…この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。引用元:国税庁 やさしい必要経費の知識

つまり、家事按分をするためには、事業用であることを明らかに区分しなければなりません。

また、家事按分を合理的に計算したことを説明できる証拠資料も必要になります。

よって、家事按分をするときは事業用部分を分ける計算方法と証拠資料に注意しましょう。

次に、具体例を使って3つの分け方を紹介します。

分け方①使用面積

家事按分の分け方の1つ目は、事業に使用している面積で計算する方法です。

面積で分けることが合理的な地代や家賃などに使われます。

その際には床面積がわかる間取り図や図面を証拠資料として準備しましょう。

たとえば、床面積50m²、家賃10万円のマンションの20m²を事務所として使っている場合を計算すると次のようになります。

事業用割合=事務所使用面積20m²÷全体の床面積50m²

=0.4

事業用経費=マンション家賃10万円×事業用割合0.4

=4万円

このように、家賃10万円のうち4万円は経費として計上できます。

なお、持ち家の場合でも、建物の減価償却費、固定資産税、住宅ローンの金利、火災保険料を按分して経費することができます。

ただし、場合によっては住宅ローン控除の額が減額される可能性もあるため、詳細は専門家にご相談ください。

分け方②使用日数・使用時間

家事按分の分け方の2つ目は、事業に使用している日数や時間で計算する方法です。

日数や時間で事業用とプライベートを合理的に分けることができるような水道光熱費や通信費などに適しています。

水道光熱費や通信費の請求書とあわせて、業務時間を示す日報などが証拠資料になるので準備しましょう。

たとえば、自宅兼事務所の水道光熱費1万円で、1か月のうち108時間程度事務所として使っている場合は、次のように計算します。

事業用割合=使用時間108時間÷720時間(24時間×30日)

=0.15

事業用経費=水道光熱費1万円×事業用割合0.15

=1,500円

このように、水道光熱費1万円のうち1,500円は経費として計上できます。

また、通信費を按分するときも、1か月のうち事業に使っている時間を合理的に計算して家事按分してください。

分け方③使用距離

家事按分の分け方の3つ目は、事業に使用している距離で計算する方法です。

使用距離によって分けることができる自動車関連費などに利用します。

自動車関連費として家事按分できる費用とは、車両本体の購入代金、ガソリン代、駐車場費用、車両保険料、自動車税(種別割)、車検費用などです。

それぞれの請求書や領収書とあわせて、使用距離を示す運行日誌などを証拠資料として準備しましょう。

ただし、業務中に使用した高速代やコインパーキングの料金は全額経費にできます。

たとえば、1か月の走行距離数1,000kmで、そのうち事業で使用した部分が600kmの場合において、ガソリン代が1万円だった場合は次のように計算します。

事業用割合=使用距離600km÷1か月の走行距離1,000km

=0.6

事業用経費=ガソリン代1万円×事業用割合0.6

=6,000円

このように、ガソリン代1万円のうち6,000円は経費として計上できます。

【まとめ】適正な経費割合で節税しよう

個人事業主の経費は上限が設定されていないからといって、適正な経費率を知らずに多額の経費を申告すると、税務署から脱税を疑われるおそれがあります。

適正な経費を計上して、賢く節税しましょう。

「経費割合が適正なのかわからない」

「節税したいので経費にできる費用のアドバイスがほしい」

事業の経費についてお悩みの個人事業主の方は、ぜひタックスボイスへご相談ください。

タックスボイスは提携の税理士を無料で紹介するサービスです。

個人事業の節税対策は税理士のサポートが必要です。

ぜひご相談ください。