内部留保に税金がかかる?同族会社が知っておくべきポイントとは?

一定の要件に該当する同族会社の内部留保には税金がかかります。

ただし、要件の判定や計算方法が複雑なので、内部留保にかかる税金を正しく計算するためには専門的な知識が必要です。

この記事でわかること

・内部留保にかかる税金の概要

・対象法人と計算方法

・同族会社が知っておくべき3つのポイント

内部留保にかかる税金についての対処法も紹介しているので、ぜひ最後までご覧ください。

内部留保にかかる税金とは?

内部留保にかかる税金を留保金課税といいます。

次に、留保金課税のしくみと計算方法を解説します。

対象となる法人についても、具体的に紹介するのであわせて確認しましょう。

内部留保とは

内部留保とは、当期純利益のうち配当金など社外に流出する金額を差し引いた部分のことです。

企業が生み出した最終的な利益のうち、社内に蓄積されたものを指すので、社内留保ともよばれます。

当期純利益から差し引く金額には、配当金や税金、役員賞与、役員退職金を含めることがあります。

しかし、内部留保という勘定科目はありません。

内部留保に該当する勘定科目は、貸借対照表の純資産の部にある利益剰余金です。

つまり、内部留保は純資産と同じく企業が成長のために使う返済不要の資産という性質をもっています。

そのため、総資産に対する内部留保を含めた純資産の比率(自己資本比率)は、財務の健全性を示す指標として有効です。

たとえば、株主に配当として還元することを重視すれば、内部留保は少なくなります。

一方、財務基盤の強化を目指すのであれば、社外流出を減らして内部留保を増やすという方法が一般的です。

内部留保にかかる税金(留保金課税)のしくみ

留保金課税とは、特定同族会社が内部留保した利益に対して、法人税のほかに特別な税率による税金が課される制度で、目的は所得税の回避を防止することです。

同族会社は、代表者個人やその家族が会社の株式を50%以上保有することが多いため、個人と会社が一体となっており、代表者個人が会社を使って節税しやすい環境になっているといえます。

個人にかかる所得税率は総合課税だと5%~45%の累進課税です。

さらに、住民税の10%と合わせて、個人は所得の最大55%の税金を負担します。

一方、会社は法人税・法人住民税・法人事業税の税率を合わせても30%~35%です。

そのため、個人の所得が上がるほど会社の税率よりも高くなり、会社のほうが有利になるので、代表者個人が役員報酬や配当金で会社の利益を受け取るよりも、会社に残しておくほうが全体の税額を少なくすることができます。

そこで、個人の税負担を軽減するために会社に残された所得は所得税の回避にあたるとし、その残された所得つまり内部留保に課税し、過剰な節税策を封じて課税の公平性を図るために、留保金課税が導入されました。

留保金課税の対象法人

留保金課税の対象となる法人は、以下の2つの要件をどちらも満たす会社で、該当する会社は特定同族会社と定義されます。

①会社の株主のうち、上位1位グループの持株割合が50%超となっている(被支配会社といいます)

②資本金の額が1億円を超える会社、または、資本金5億円以上の会社の100%子会社

被支配会社とは、たとえば次のような会社です。

・社長がすべての株式を保有する完全オーナー会社

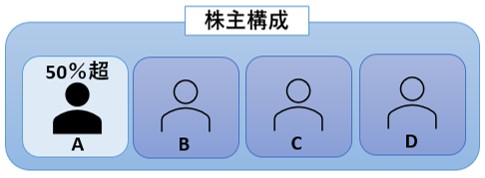

・株主がA、B、C、Dの4人で、Aの持株割合が50%超の会社

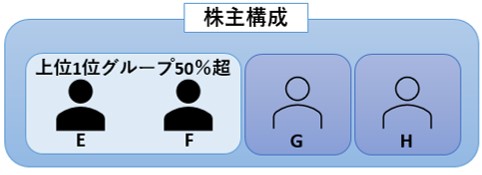

・株主がE、F、G、Hの4人で、EとFは夫婦である場合、E、Fは特殊関係者となり、EとFをあわせた持株割合が50%超の会社

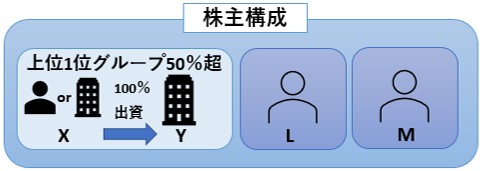

・株主がX、Y、L、Mで、YはXから100%出資を受ける会社である場合、XとYをあわせた持株割合が50%超の会社

特に、株主に法人が含まれる場合、その株主構成も確認しなければなりません。

最後の例のように、法人Yの株主でもあるXが上位1位グループに判定されるケースがあるからです。

また、Xが法人の場合はXの株主構成も確認しなければならないので、法人株主がいる場合は注意しましょう。

留保金課税の計算方法

留保金課税の計算方法は、次のとおりです。

留保金税額=課税留保金額×特別税率

課税留保金額=当期留保金額ー留保控除額

当期留保金額は、所得金額から法人税等や配当など社外流出した額を差し引いて算出します。

留保控除額は次の金額のうち最も多い金額です。

①所得等の金額×40%

②2,000万円×(当期の月数/12)

③期末資本金額×25%ー期末利益積立金額

特別税率は次のように段階的に引き上げられます。

<a href=”https://www.nta.go.jp/publication/pamph/hojin/kaisei2006/06.pdf”>国税庁 Ⅳ税額の計算に関する改正</a>

具体的に計算してみましょう。

たとえば、課税留保金額が1億5,000万円(留保控除額計算済み)であった場合、留保金税額は2,350万円になります。

①3,000万円以下の金額:3,000万円×10%=300万円

②3,000万円超1億円以下の金額:7,000万円×15%=1,050万円

③1億円を超える金額:5,000万円×20%=1,000万円

①300万円+②1,050万円+③1,000万円=2,350万円

同族会社が知っておくべき3つのポイント

同族会社が留保金課税について知っておくべきポイントを3つ紹介します。

知らず知らずのうちに課税されることがないようポイントを確認しておきましょう。

①資本金1億円以下は課税されない

②株主構成を正確に管理する

③内部留保の金額を減らせば税金が減る

①資本金1億円以下は課税されない

資本金が1億円以下であれば、留保金課税の対象外です。(資本金5億円以上の会社の100%子会社を除きます。)

留保金課税対策をするなら、まずは資本金の金額を見直しましょう。

ただし、税制によっては、資本金1億円超か否かで適用される制度が異なることがあるので注意しなければなりません。

また、減資は会社の信用力を低下させるリスクもあります。

減資する際には、さまざまな観点から検討しましょう。

②株主構成を正確に管理する

株主構成を正確に管理しましょう。

株主の上位1位グループの持株割合が50%を超えなければ、留保金課税の対象外です。

株主構成を管理できていなければ、50%を超えているのかどうかを正確に判定できないため、無駄な税金を払うおそれがあります。

すでに50%を超えている場合、株式を移動すれば持株割合を調整することが可能です。

ただし、株式の持株割合は会社への影響力をあらわします。

安易な株式移動をして、結果的に会社を維持できない事態になっては本末転倒です。

持株割合を調整するときは、上位1位グループの判定方法など専門的な知識が必要になるので、必ず税理士など専門家に相談しましょう。

③内部留保の金額を減らせば税金が減る

留保金課税は内部留保にかかる税金なので、内部留保の金額を減らせば税金は減ります。

内部留保の減らし方はおもに次の2つです。

①所得を減らす

②配当金を支払う

所得を減らすには、人を雇って人件費を支払ったり、広告宣伝費を使ったりするなど経費を増やす方法が一般的に用いられます。

ただし、経費を増やす際には、次の3点に注意しましょう。

・役員報酬を増やすと個人の所得税が増える可能性がある

・税制によって経費の計上範囲や金額が定められているものがある

・架空経費は脱税行為となり違法

一方、配当金は個人の所得税に関係するので、税額のシミュレーションをすることが重要です。

【まとめ】同族会社は内部留保の税金に注意

同族会社のうち、要件に該当する特定同族会社は内部留保に税金がかかります。

留保金課税の仕組みと計算は複雑で、特に対象法人であるかの要件を正しく判定するためには、専門的な知識が必要となります。

「留保金課税の対象法人になるかを知りたい」

「留保金課税の対策についてアドバイスがほしい」

内部留保にかかる税金についてお困りの方は、ぜひタックスボイスへご相談ください。

タックスボイスはご要望にあった税理士を無料で紹介するサービスです。

複雑な留保金課税は専門家のサポートが必須です。

ぜひご相談ください。