個人事業主がプライベート資金を事業用に使った場合の対処法とは?

個人事業主の方は、事業用の資金とプライベートの資金を明確に分ける必要があります。

しかし、事業の経費を個人のポケットマネーで支払ってしまうことも珍しくありません。

そのような場合でも、正しい対処法を知っていれば、事業の経費にすることができます。

この記事でわかること

・プライベート資金を事業用に使った場合の対処法

・家事按分(あんぶん)と具体例

・事業用資金をプライベート用に使った場合の対処法

個人事業主の方は事業とプライベートが混ざりやすいので、正しい対処法は必見です。

ぜひ最後までご覧ください。

プライベート資金を事業用に使った場合の対処法

プライベート資金から事業用の経費を支払った場合、正しく処理すれば事業の経費にすることができます。

次に2つの対処法を紹介します。

①個人事業主が立て替えたとして処理する方法

②事業の口座にお金を入れたとして処理する方法

プライベート資金を使った場合は正しい経理が必要

個人事業の経費にプライベート資金を使った場合は、正しい経理処理が必要です。

個人事業の経費は、本来プライベートと明確に線引きしなくてはいけません。

経費として認められるのは、事業の収入を得るために必要になった費用だからです。

よって、基本的には事業の経費は事業用の資金から出すのが望ましいのですが、ついポケットマネーから支払ったり、プライベートの通帳を事業にも使っていたりするケースがあります。

そこで、プライベート資金を使った場合は、事業とプライベートを区別するために、正確な経理処理が必要になるのです。

次に具体例を使って、処理方法を解説します。

個人事業主が立て替えたとして処理する方法

事業の経費を個人事業主が立て替えたとして処理するときは、事業主借という勘定科目を現預金のかわりに使います。

個人事業主の手元現金で払ったとしても、プライベートの銀行口座から引き落とされたとしても、すべて事業主借で処理します。

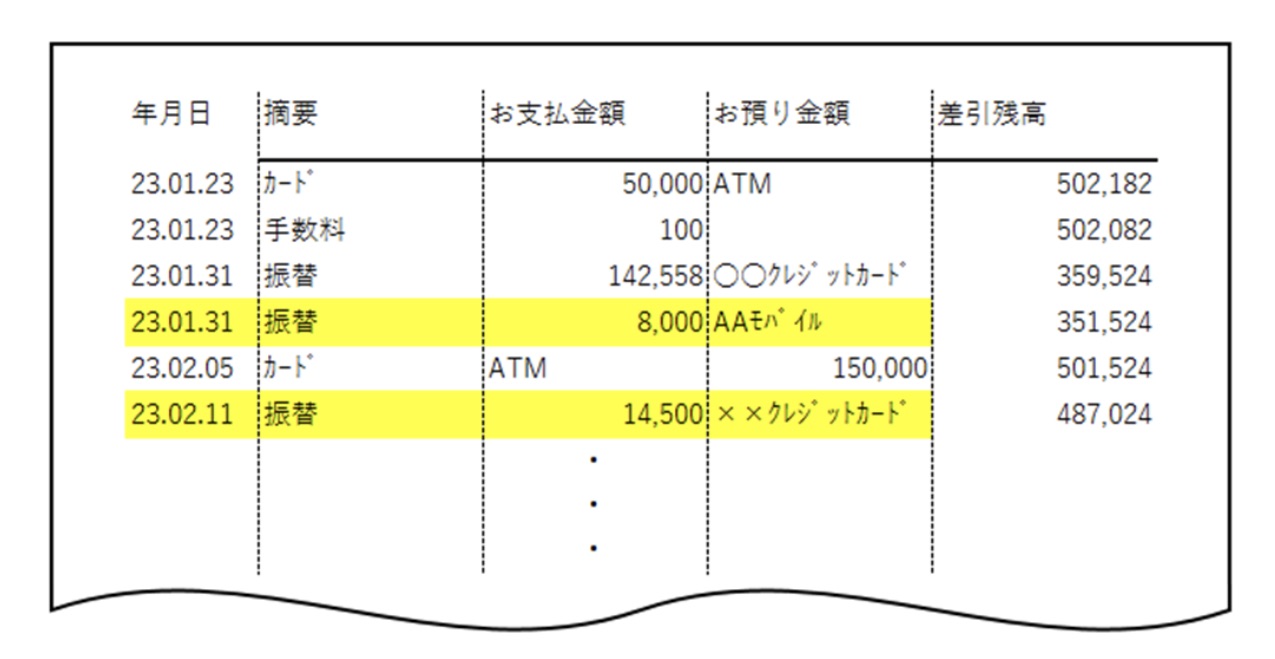

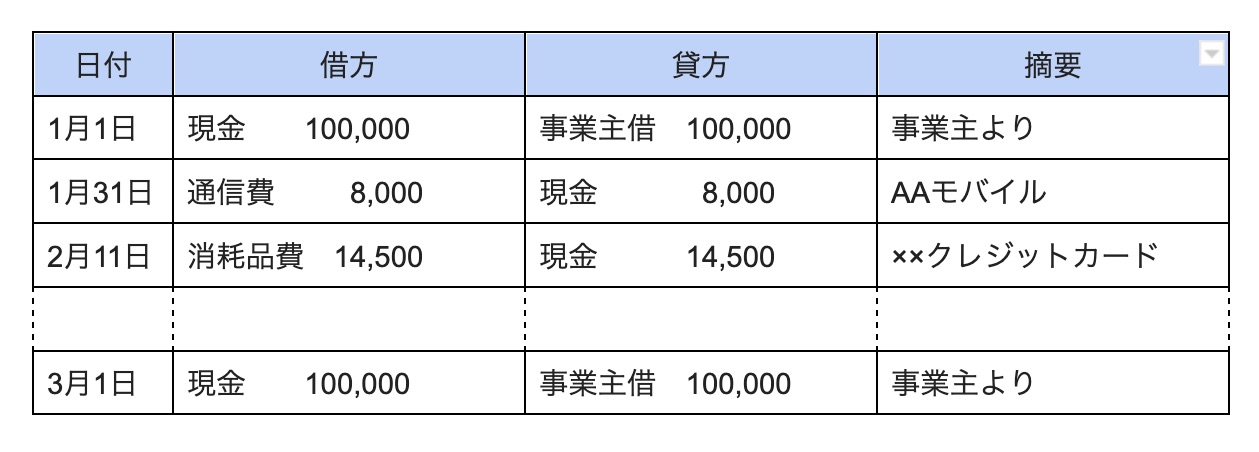

たとえば、次のようなプライベート口座の通帳を例に経理処理を確認しましょう。

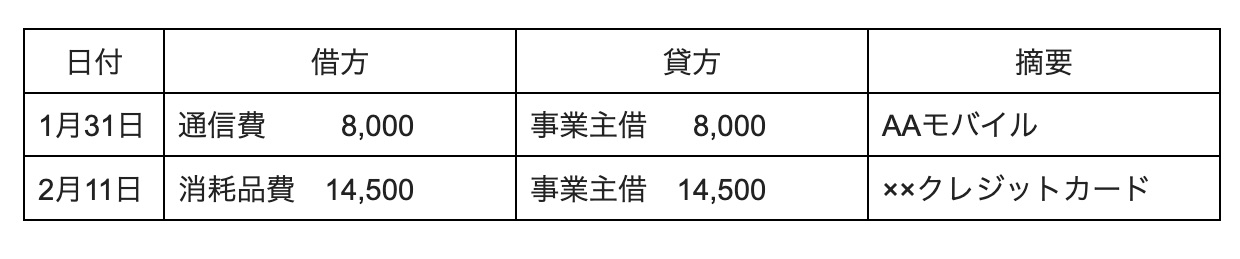

通帳のいくつかの取引のうち、1月31日のAAモバイル(携帯電話料金)と2月11日の××クレジットカード(消耗品購入用)は事業に使っているものだった場合は、以下のように仕訳します。

このように処理すれば、事業用資金が増減することなく経費を計上できます。

事業の口座にお金を入れたとして処理する方法

個人事業主が事業用資金にお金を入れて、そこから支払ったと処理することもできます。

経費支払いには事業用資金だけを使い、個人事業主はまとまったお金を事業用資金に入れるという方法です。

ただし、事業用資金として現金勘定を使う場合、現金残高がマイナスになってはいけません。

残高が少なくなってきたら、再度個人事業主がお金を入れる必要があります。

たとえば、先述のAAモバイルと××クレジットカードを経費にする例を考えてみましょう。

1月1日に個人事業主が現金にお金を入れて、その都度経費を支払い、残高が少なくなった3月1日に再度お金を入れるという処理をおこなった場合、次のような仕訳になります。

プライベート用の一部が事業用なら家事按分

プライベート資金を事業用に使うときに考えられるもう1つのケースは、1つの支払いにプライベートと事業用が混ざっている場合です。

このような場合は事業用の経費を正しく分けて計算する必要があります。

次に詳しく解説します。

家事按分とは?

個人事業ではプライベートで使っているものの一部を事業にも使っているというケースがあります。

たとえば、自宅兼事務所や自家用車の営業車などです。

このようなケースで事業の経費を計上するためには、1つの支払いのうち事業用経費とプライベートの支出とを分ける必要があります。

これを家事按分(かじあんぶん)といいます。

家事按分は個人事業の経費を正しく計上するために必要な処理です。

次に家事按分のポイントを解説します。

家事按分のポイント

家事按分のポイントは次の2つです。

①事業に直接必要な経費であること

②合理的な根拠にもとづいて計算すること

事業に直接必要な経費であることは、個人事業の経費の基本となる考え方です。

国税庁は家事按分について、次のように説明しています。

必要経費に算入する場合の注意事項については、次のとおりです。

(1)家事上の費用は必要経費となりませんが、個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます。)となるものがあります。

(例)店舗併用住宅に係る費用(租税公課、家賃、水道光熱費など)

この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。…引用元:国税庁 やさしい必要経費の知識

よって、家事按分をするためには、事業用を明らかに区分できなければなりません。

また、合理的根拠とは、家事按分の計算方法を説明できるものです。

たとえば、事務所部分の面積がわかる間取り図、業務時間や業務内容がわかる日誌などを必ず準備しましょう。

家事按分の具体例

家事按分を具体例を使って説明します。

たとえば、自宅が賃貸マンションで家賃を10万円支払っており、自宅で事業もしている場合、支払っている家賃のうち事業に関連する部分は事業の経費にすることができます。

事業に使っている部分は間取り図で確認したところ、自宅全体の15%であったとした場合の仕訳は次のとおりです。

このように家事按分を計算すれば、事業の経費として計上できます。

ただし、事業用部分を合理的に計算した資料、このケースであれば間取り図は必ず保管しておきましょう。

事業用資金をプライベート用に使った場合

事業用資金をプライベートの支払いに使った場合にも経理処理が必要です。

詳しく解説します。

事業用資金を使ったら正しく経理処理

事業用の資金をプライベートで使った場合も正しく経理処理しましょう。

事業における日々の取引はもれなく記帳する必要があります。

事業の経費にプライベートの支出は計上できないからといって、事業用資金が減ったという取引をなにも処理しないことはできません。

事業用資金の残高が合わなくなってしまうからです。

そこで、事業主貸という勘定科目を使って事業の経費にならないように処理します。

たとえば、4月1日に事業用現金からプライベートの飲食代5,000円を支払い、5月1日に事業用普通預金からプライベート用消耗品10,000円を振り込んだ場合、次のように仕訳します。

事業用資金をプライベート用に使うのは危険!

事業用資金をプライベート用に使うのは危険なので、できるだけ避けましょう。

たとえ、正しく処理をおこなっていてもあまり印象の良いものではありません。

特に、税務調査では調査官が「事業とプライベートの線引きが不明瞭で他にも不正な取引があるのではないか」と考え、さらに厳しく調査することがあります。

そうなれば、細かな資料の準備が必要になったり詳しい説明を求められたりして、無実の証明に時間と労力をかけなくてはならなくなります。

よって、事業用資金とプライベートはできるだけ分けて、混ざらないようにするほうが賢明です。

【まとめ】プライベートと事業用は明確に区分する

個人事業においては、プライベートと事業用は明確に区分しましょう。

万が一、プライベート資金から事業用経費を支払ったり、事業用資金をプライベートで使ってしまった場合は、正しく経理処理をおこなってください。

「プライベート資金と事業用資金とを別々に管理できるか不安だ」

「個人事業の資金管理についてアドバイスがほしい」

資金管理でお悩みの個人事業主の方は、ぜひタックスボイスへご相談ください。

タックスボイスはご要望にあった税理士を無料で紹介するサービスです。

個人事業主の経理について的確にアドバイスできるのは税理士です。

ぜひご相談ください。