個人事業主が家族に給与を支払うと?経費で落とせる要件を解説!

個人事業は、家族と一緒に働いているケースが多くみられます。

ただし、一緒に働く家族に給与を支払ったとしても、原則経費にはなりません。

しかし、要件を満たすことで経費にできることがあるので、家族に対する給与は十分に検討する必要があります。

この記事でわかること

・家族に支払う給与が原則経費にならない理由

・家族の給与支払いを経費にするポイント

・青色事業専従者給与と事業専従者控除

・家族分給与を経費で落とすときの注意点

家族に対する給与の支払いにお悩みの個人事業主の方は、ぜひ最後までご覧ください。

家族に支払う給与は原則経費にならない

個人事業主が家族に支払う給与は、原則経費になりません。

個人事業主と家族は「生計を一」にしているためです。

生計を一にするとは、日常の生活の資を共にする、つまり同居別居問わず同じ財布で生活している状態をさします。

個人事業主から家族への給与は、同じ財布の中でお金が動いているだけです。

よって、お互い収入にも支出にもならないので、家族への給与は個人事業主の経費に計上できないと定められています。

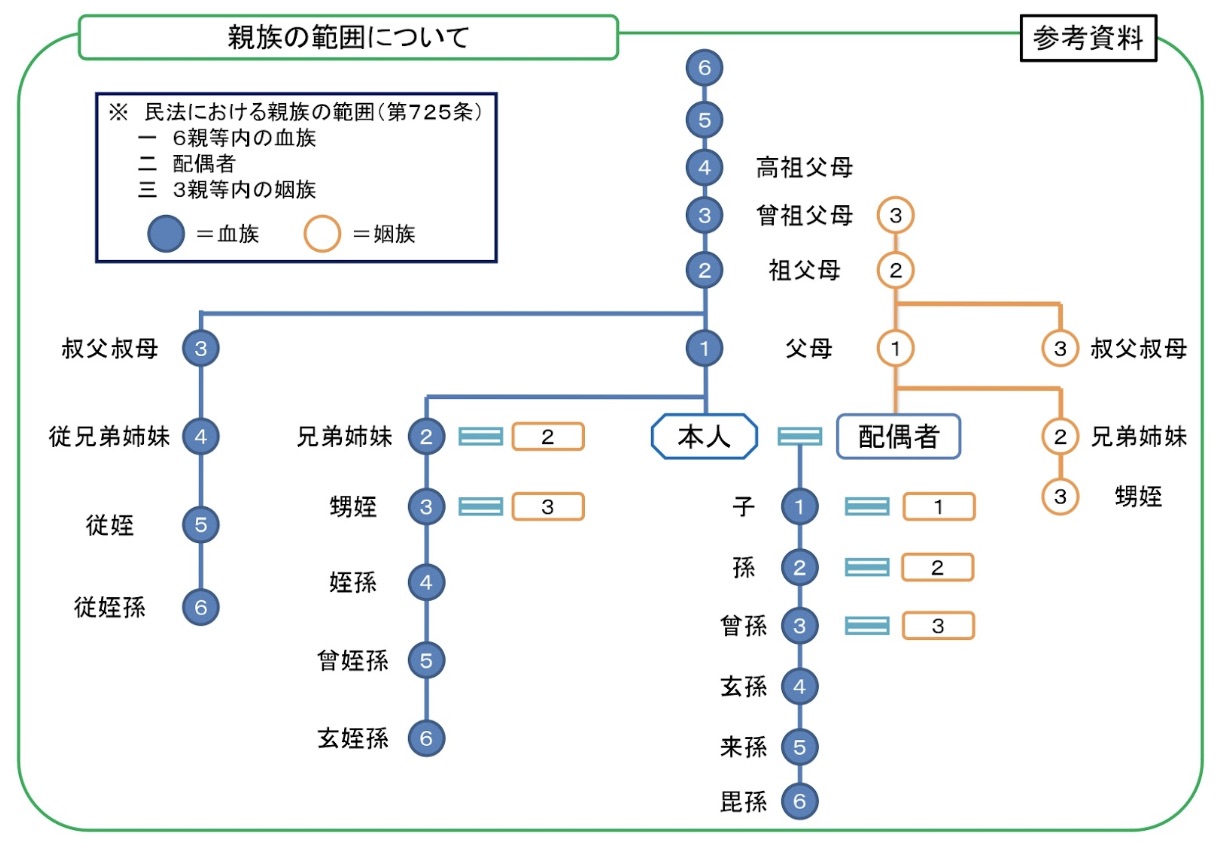

なお、生計を一にする家族とは、民法第725条における親族で、6親等内の血族・配偶者・3親等内の姻族です。

つまり、同じ財布で生活する子や配偶者、配偶者の兄弟などは生計を一にする家族に該当しますが、同棲や事実婚などは法律上婚姻関係が成立していないため親族にはなりません。

参考

国税庁 親族の範囲

引用 親族の範囲

厚生労働省 6親等内の血族

家族の給与支払いを経費にするには

個人事業主が家族に支払う給与を経費にするにはポイントがあります。

また、家族が給与を受け取ると扶養から外れてしまうことも知っておかなければなりません。

次に詳しく解説します。

個人事業主が家族に給与を支払うときのポイント

個人事業主が家族に給与を支払う場合、次の2つのポイントのどちらかに当てはまれば経費にすることができます。

①明らかに生計を一にしていない独立した家族であること

②家族が他の従業員と同じ業務内容をこなし、同じ基準で計算された給与であること

1つ目のポイントは生計を一にしていないことです。

生活する財布が完全にわかれていれば、その家族に支払った給与は経費にできます。

2つ目は他の従業員に支払う給与と同じ性質であることです。

家族が手伝っているという形式ではなく、雇用関係による給与であれば経費として認められることがあります。

しかし、2つのポイントに当てはまらない、生計を一にする配偶者や子への給与、従業員を雇っていない個人事業主が家族に支払う給与は原則経費にできません。

給与を受け取る家族は扶養から外れる

個人事業主が家族に支払う給与は経費にできないと説明してきましたが、税法には生計を一にする家族に支払う給与でも、一定の要件を満たせば経費にすることができる制度があります。

この制度を青色事業専従者給与や事業専従者控除といい、後ほど詳しく解説します。

ただし、この制度を利用して給与を受け取る家族は個人事業主の扶養に入ることができません。

本来、個人事業主の家族への給与は経費にせず、確定申告で配偶者控除や扶養控除を利用します。

しかし、個人事業主が青色事業専従者給与や事業専従者控除を利用すると、これらの所得控除が利用できなくなるため、場合によっては損をすることがあります。

たとえば、20歳の子へ給与を月5万円支払ったとすると、年間60万円の経費になります。

一方、特定扶養親族の扶養控除額は63万円なので、この場合給与を事業の経費にせず扶養控除を利用するほうが節税に効果的です。

経費で落とせる家族分給与の種類と要件

生計を一にする家族であっても、特例として一定の要件を満たす金額を経費で落とすことができます。

ただし、個人事業主が青色申告者であるか白色申告者であるかで、次のように適用する特例が異なるので注意が必要です。

・青色申告者の場合

青色事業専従者給与の特例

・白色申告者の場合

事業専従者控除の特例

次に、それぞれの特例の要件などを詳しく解説します。

青色事業専従者給与

青色事業専従者給与の特例とは、一定の要件の下に実際に支払った給与の額を経費にできる制度です。

青色事業専従者給与として認められる要件は、次の4つです。

①青色事業専従者に支払われた給与であること。

青色事業専従者とは、事業に専ら従事する(事業のみで働く)期間が一定期間あり、15歳以上で生計を一にする配偶者や親族をさします。

②「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

なお、提出期限があるので注意しましょう。

③届出書に記載されている方法で、記載されている金額の範囲内で支払われたものであること。

届出書記載の金額を超えると経費にできません。

④青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

給与が不相当に高額な場合は、経費として認められません。

事業専従者控除

事業専従者控除の特例とは、事業に専ら従事する家族従業員の数、配偶者かその他の親族かの別、所得金額に応じて計算される金額を経費とみなす制度です。

事業専従者控除額は、次の(A)または(B)の金額のいずれか低い金額になります。

(A)事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円

(B)この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

なお、事業専従者控除を受けるための要件は、次の2つです。

①白色申告者の営む事業に事業専従者がいること。

事業専従者とは、事業に専ら従事する期間が6か月を超えており、15歳以上で生計を一にする配偶者や親族をさします。

②確定申告書にこの控除を受ける旨やその金額など必要な事項を記載すること。

家族分給与を経費で落とすときの注意点

個人事業主が家族に支払った給与を経費で落とすときの注意点を確認しましょう。

注意点は次の2つです。

①確定申告や届出は必ず行う

②適切な金額を支払う

確定申告や届出は必ずおこなう

確定申告や届出は必ずおこないましょう。

個人事業主は事業所得の確定申告をしなければなりません。

そのうえで、家族分の給与について青色事業専従者給与の特例を受ける場合は、青色事業専従者給与に関する届出書の提出が必要です。

また、専従者が増える場合や、給与を増額する場合などには「青色事業専従者給与に関する変更届出書」を遅滞なく提出することで、届出内容を変更することができます。

適切な金額を支払う

個人事業主が家族に支払う給与は適切な金額を支払いましょう。

家族に支払う給与が一般的な金額に比べて高額な場合には、経費として認められないことがあります。

また、認められる金額であったとしても、給与の金額によっては所得税や住民税などの支払いが発生します。

家族に支払う給与の金額は、税金などのさまざまな視点から検討し、損をしない適切な金額を決めることが重要です。

【まとめ】個人事業主の家族分給与は要注意

個人事業主が家族に給与を支払うときは、取り扱いに注意しなければなりません。

経費として落とす場合は要件に該当するか必ずチェックしてください。

また、金額についても事前によく検討しましょう。

「家族に給与を出したいが経費にできるかアドバイスがほしい」

「家族に対する給与の金額をシミュレーションしてほしい」

家族分給与についてお困りの個人事業主の方は、ぜひタックスボイスへご相談ください。

タックスボイスはご要望にあった税理士を無料で紹介するサービスです。

個人事業主に強い税理士も多数提携しています。

ぜひご相談ください。