災害減免法をわかりやすく解説!雑損控除との違いまるわかり!

予期できない災害が起き続ける日本では、災害による損失があった人を対象に「税額控除」の仕組みが取り入れられています。

「災害減免法」は、災害による損失があった人が確認をしておかないと損をする税額控除です。

▼この記事でわかること!

・「災害減免法」とは?

・「雑損控除」とは?

・災害減免法と雑損控除は何が違うの?

・災害減免法と雑損控除のベストな活用法

「災害源免法」の対象となる人は、「雑損控除」の対象になる可能性も高いです。

雑損控除も災害などの困りごとがあった場合に活用できる控除で、災害減免法の対象になれない場合にも活用できる可能性があります。

しかし、「災害減免法」と「雑損控除」は同時に理想することができないため、自分にとってどちらがベストなのかを選ばなくてはいけません。

この記事では、災害減免法や雑損控除の特徴をわかりやすく解説し、比較していきます。

ご自身にあう控除がどちらなのか、最大限に利用できる控除は何なのかをぜひ見極めてみてください。

「面倒なことをしないで、さっさと解決したい!」というときには、税理士に相談すれば解決します。

経理や税関係にお悩みなら、お気軽にご相談ください。

「災害減免法」とは?わかりやすく解説!

「災害減免法」は、所得税を直接的に引く「税額控除」です。

所得税を直接的に減らすことができるため、対象となる場合にはかなり大きな節税となるでしょう。

対象者となるのは、災害による「住宅」と「家財」への損害額が価額の2分の1以上になってしまった場合です。

「災害減免法」には他にも条件が多いため、それぞれ特徴を確認をして申請をしましょう。

▼災害減免法の主な特徴

①所得税にだけ適用可能

②所得が1,000万円以下の人のみ対象

③所得によって対象の免除額が異なる

④対象の適用年のみ免除される

それぞれの特徴について、詳しく解説していきます。

災害減免法の特徴①:所得税にだけ適用可能

災害減免法が適用されるのは、所得税だけです。

消費税や住民税などの他の税には適用されませんが、併用できる他の制度は見つかる可能性があります。

なお、適用対象となるのはあくまで天災による住宅や家財への損失があった場合のみで、盗難や横領といった原因に対してカバーするものではありません。

▼災害減免法が適用される主なケース

・自然災害

・害虫

・人為的災害

など

災害減免法の特徴②:所得が1,000万円以下の人のみ対象

災害減免法が適用されるのは、所得が1,000万円以下の人だけです。

1,000万円を超える所得がある人が軽減を必要とする場合には、他の制度を利用する必要があります。

さらに、災害減免法が適用されるためには、住宅や家財の損害金額が価値の半分以上でなくてはいけません。

基本的には、所得が高いわけではないという人が、資産に大きなダメージを受けたときに活用できる制度だと考えられるでしょう。

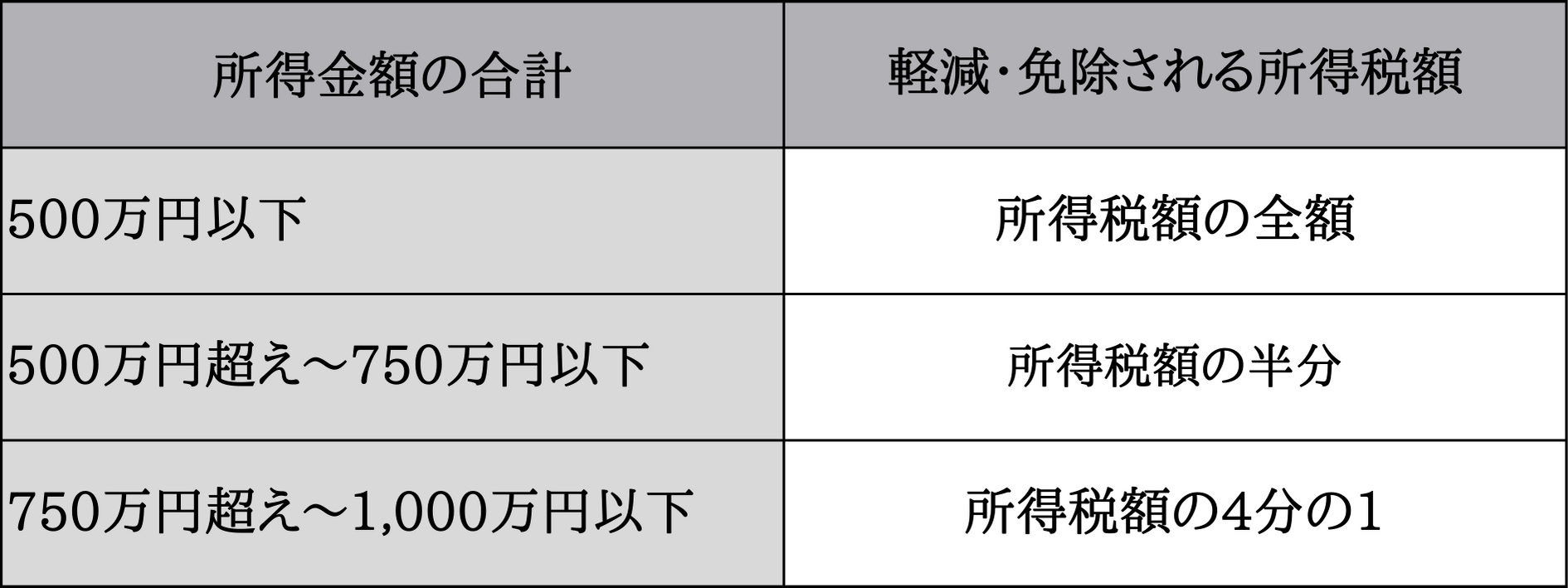

災害減免法の特徴③:所得によって対象の免除額が異なる

災害減免法は、所得の割合によって免除額が設定されています。

所得が少ない人ほど、免除率が高くなる仕組みです。

所得税の軽減税法は下記の通りに決まっています。

災害減免法の特徴④:対象の適用年のみ免除される

災害減免法が適用されるのは、適用年だけです。

繰越などの仕組みはないため、「おととしに大きな損害があったけど、申請をし忘れていた!」というときは、適用されません。

損害があった年に制度を知らなかった場合には、残念ながらすでに手遅れということになります。

その場で知らなくては適用できない制度はほかにも多いため、日頃からしっかりと確認し、法律や節税制度に知識のある税理士と相談しておくと安心です。

「雑損控除」とは?わかりやすく解説!

「雑損控除」は、税金を直接的に減税する「税額控除」ではなく、税金を計算する過程で所得を控除する「所得控除」です。

災害減免法と比べると対象となりやすく、対象者の損害内容も幅が広いです。

▼雑損控除の特徴

・所得税と住民税に適用可能

・生活に必要な資産が損害をうけたときに適用できる

・自然災害や人為的災害があったときに対象内

・盗難や横領にあったときにも対象内

・所得の制限は無し

災害減免法と比較すると、かなり対象範囲が広い制度です。

もし災害減免法の対象にならなかったとしても、であれば対象になる可能性があります。

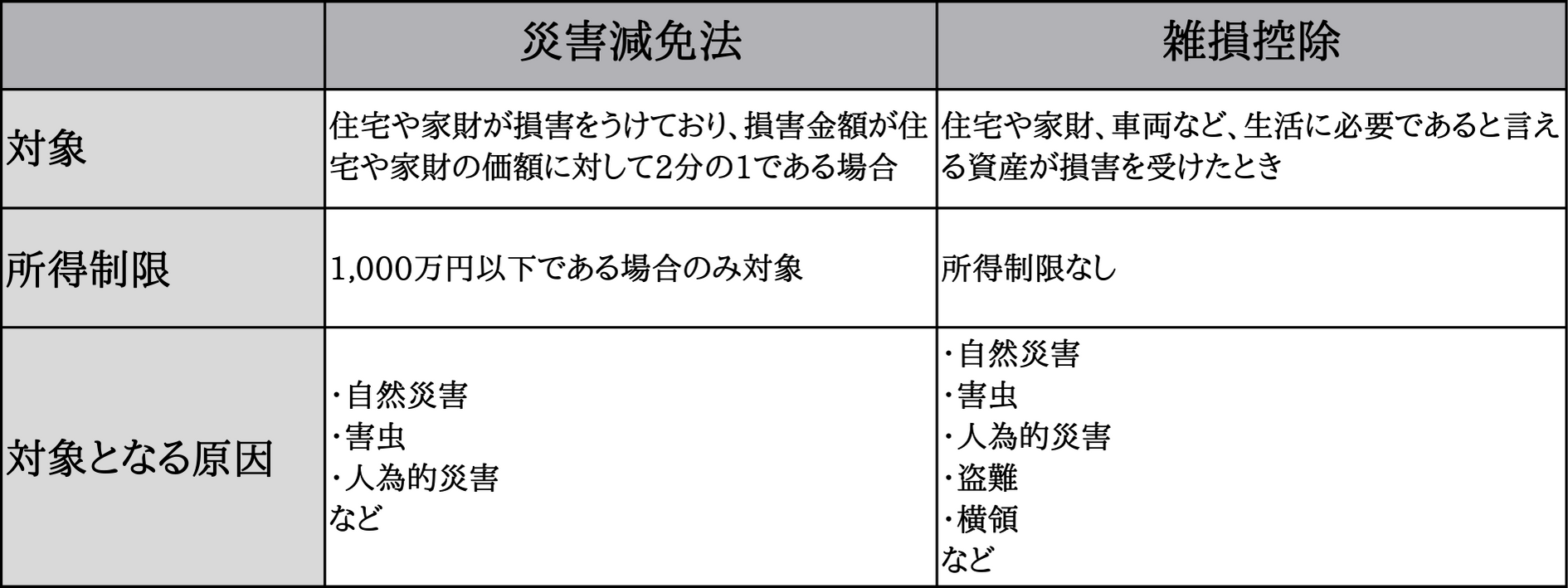

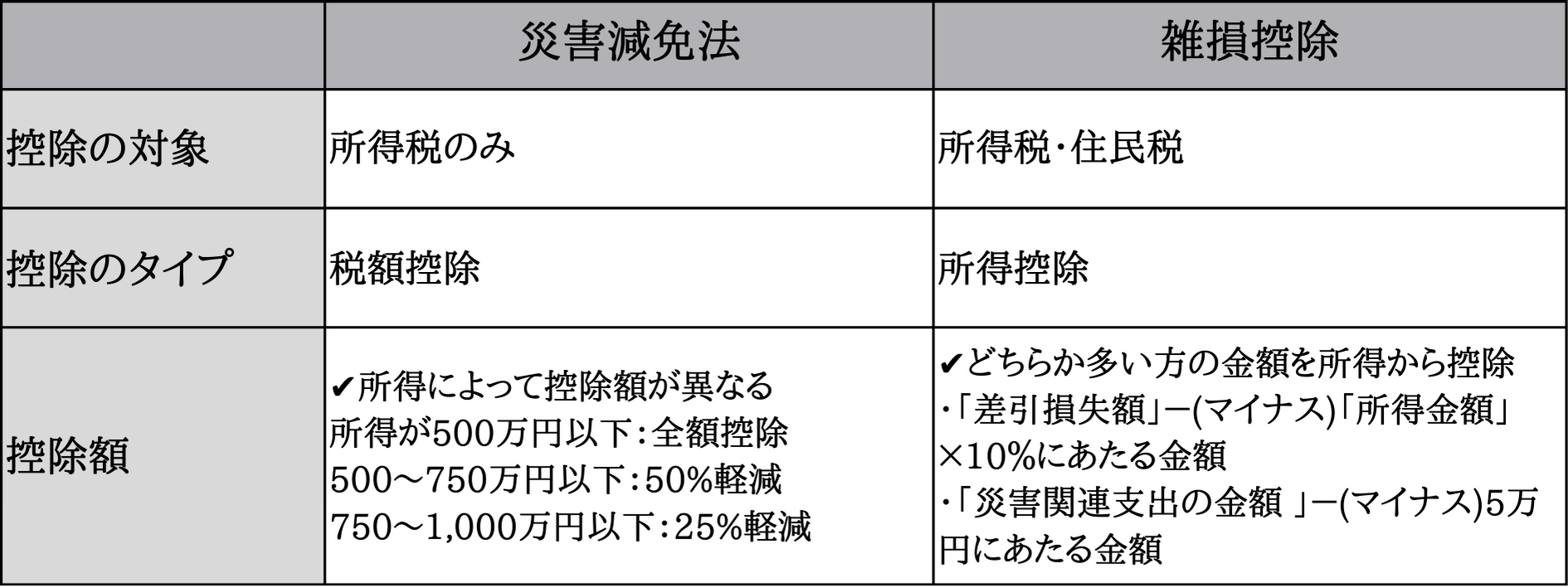

災害減免法と雑損控除の違いを比較!

上記では、災害減免法と雑損控除の特徴を簡潔にご紹介してきました。

災害減免法と雑損控除の違いを比較しまとめると、下記のようになります。

たとえば詐欺や恐喝による損害が出た場合には、どちらの対象にもなりません。

しかし、盗難や横領による損害がある場合には、雑損控除であれば対象になります。

また、災害減免法では所得が1,000万円以下の場合にしか適応されない一方で、雑損控除であれば所得額にかかわらず対象となるのも大きな違いです。

とはいえ、対象となるのであれば災害減免法の方が総控除額が大きくなる可能性もあります。

なお、両者を所得税の控除として併用することはできませんが、所得税は災害減免法・住民税は雑損控除の対象とすることができればベストです。

その他の控除制度の有無も同時に確認をしながら、自分にとってどの選択肢がベストなのかを、しっかり考えていけると良いですね。

【まとめ】選べるなら災害免除法。ぜひ活用してください

災害免除法が適応されるなら、かなり大きな減税となります。

ただし、納税者の所得が1,000万円を超える場合には、対象とならないのが注意点です。

災害免除法が適応対象にならない場合には、あきらめずに雑損控除を活用することをおすすめします。

手間こそかかりますが、可能であれば所得税控除を「災害減免法」で、住民税減額を「雑損控除」で、それぞれ試みるのがベストです。

「自分が税額控除の対象になるのか知りたい」

「他にも控除の対象になるものがあるのかを知りたい!」

「控除の対象でも申請準備をする時間がない」

このような人は、税理士に申請を任せてしまってはいかがでしょうか。

いくら災害に遭って厳しい状況でも、必要な申請の手続きがなくなるわけではありません。

とはいえ税金が減ることで負担も少なくなり、事業を続けやすくなるというケースもあるでしょう。

税理士は節税対策を通し、事業主をサポートする心強い仲間となってくれる存在です。

災害免除法や雑損控除の申請はもちろん、確定申告などの必要な手続きも代わりに対応してくれます。

1人で苦しんでいる事業主様は、税理士へ相談することで解決法が見つかり、心も軽くなるかもしれません。

タックスボイスでは、税理士を無料でご紹介させていただいております。

節税対策や経理関係に詳しい税理士だけを厳選しておりますので、安心してお任せいただけます。

ご希望の予算や必要な業務内容がある場合にも、税理士をお探しの場合にはお気軽にご相談ください。