役員報酬の変更タイミングは?手続きの方法と注意点まとめ

役員報酬は他の従業員の給与と異なり、経費(損金)にするための条件が複雑になっています。

その中でも、変更のタイミングは重要なポイントです。

この記事でわかること

・役員報酬とは

・損金にできる役員報酬

・役員報酬変更の手続きの方法

・役員報酬変更の注意点

役員報酬を変更しようと検討されている方は、ぜひ最後までご覧ください。

役員報酬とは?損金にするには条件がある

役員報酬を損金にするには条件があります。

安易に役員報酬を変更できてしまうと、不正な利益調整が可能になってしまうからです。

まずは、役員報酬の基礎である役員の範囲と損金にできる役員報酬を確認しましょう。

役員の範囲

役員報酬における役員の範囲は、法人の取締役、執行役、会計参与、監査役、理事、監事および清算人とされています。

また、これらの役職についていなくても、法人の使用人以外の者で、法人の経営に従事している者も役員として扱われます。

なお、法人の経営に従事している者とは、その法人内における地位、職務等からみて他の役員と同様に実質的に法人の経営に従事していると認められる者です。

たとえば、取締役になっていない会長、副会長、相談役、顧問などがあげられます。

損金にできる役員報酬

役員報酬とは法人が役員に対して支給する給与です。

役員報酬は次の3つの要件のいずれかに該当すれば、損金に算入することができます。

ただし、いずれかに該当するものであっても、不相当に高額な部分の金額は、損金の額に算入されません。

①定期同額給与

毎月同額で支払われる役員報酬です。

②事前確定届出給与

事前に支給日と支給額を税務署に届け出て支払う報酬です。

③業務連動給与

会社の利益に関する指標に連動して支払う報酬で、いくつかの要件を満たす必要があります。

役員報酬の変更タイミング

役員報酬を損金にできる変更タイミングは、原則事業年度開始から3か月以内です。

変更のタイミングによっては、損金にできないことがあり、その場合には税金が多くなってしまいます。

次に定期同額給与における、具体的な変更のタイミングによる損金算入の金額を解説します。

原則事業年度開始から3か月以内

役員報酬を損金にできる定期同額給与は、毎月同額を支払うことが原則です。

ただし、役員報酬を変更しても全額を損金にできる条件があります。

それは、事業年度開始から3か月以内に役員報酬の変更が株主総会で決議されることです。

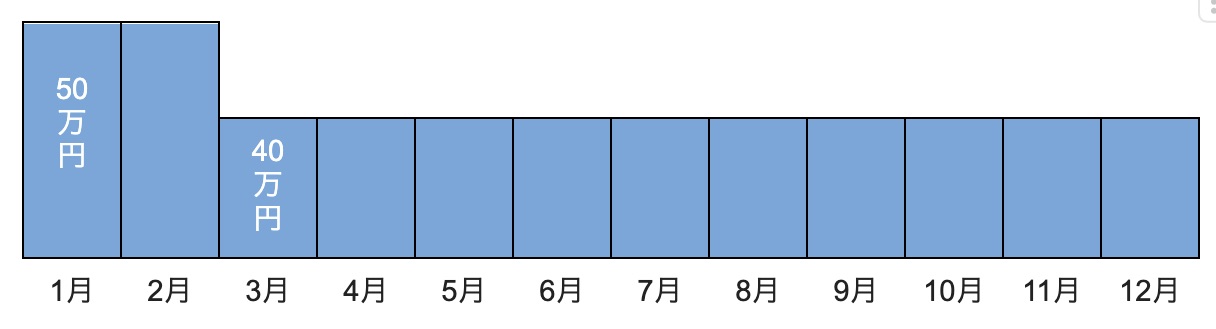

たとえば、1月が事業年度開始の会社で役員報酬が50万円である場合、3月に40万円に減額しても1月と2月の役員報酬も全額損金にすることができます。(下図青色の部分)

つまり、1年間の役員報酬の支払額500万円がすべて損金になります。

なお、3か月以内というタイミングは、株主総会で役員報酬の変更を決議するタイミングです。

よって、変更後の支払いが4か月目からになることも認められています。

3か月超の増額分は損金にならない

3か月を超えて増額した場合、その増額部分は損金にすることができません。

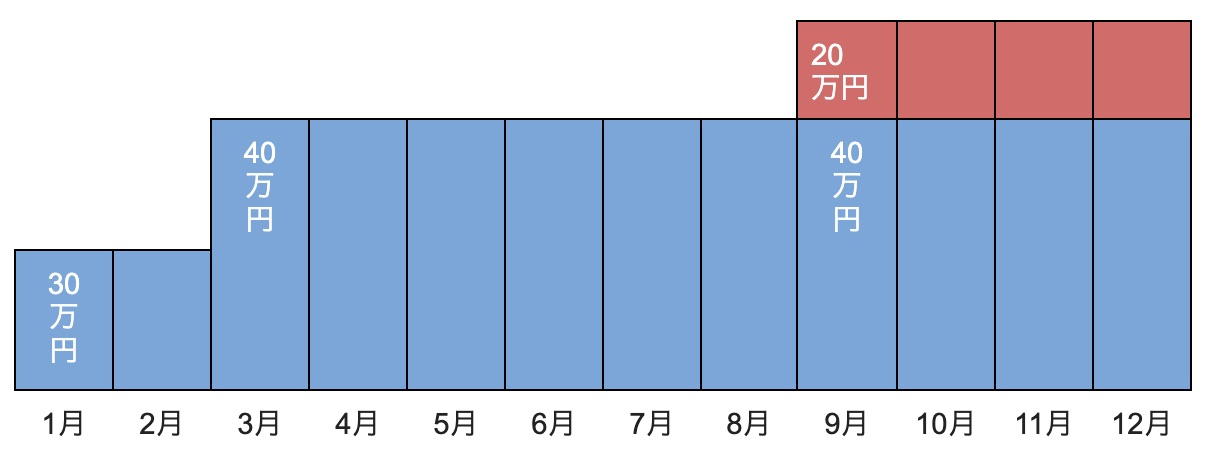

たとえば、1月スタートの会社で役員報酬が30万円である場合、3月に40万円に増額しても変更が3か月以内であるため、全額を損金にすることができます。(下図青色の部分)

しかし、その後9月に60万円に増額した場合は、3か月を超えているため、増額分の20万円は損金として認められません。(下図赤色の部分)

よって、20万円×4か月分=80万円は損金にできないので、1年間の役員報酬の支払額540万円のうち、損金となるのは460万円だけです。

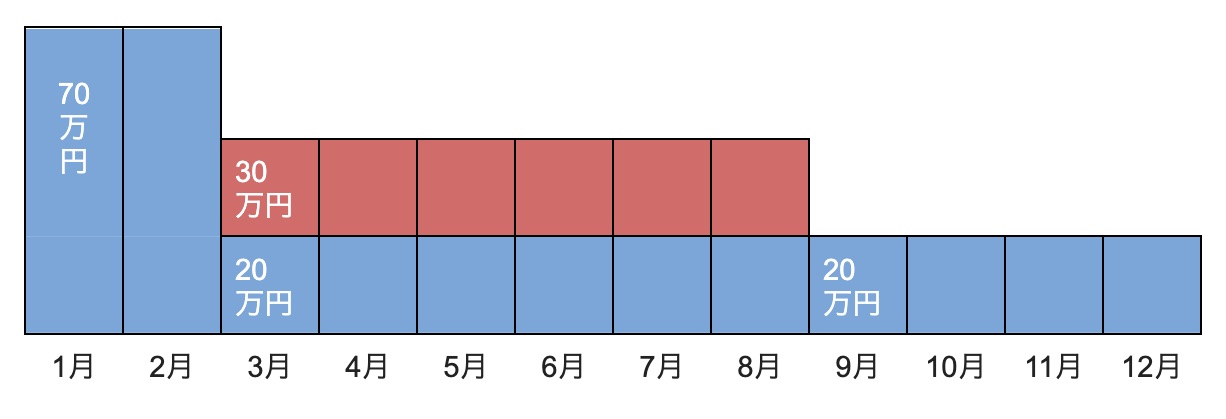

3か月超の減額は損金にならない部分が大きい

3か月を超えて減額した場合、減額後の金額を超える部分は損金にすることができません。

たとえば、1月期首の会社で役員報酬が70万円である場合、3月に50万円に、さらに9月に20万円に減額したとします。

1月と2月の役員報酬は全額損金にできますが、3月以降については9月の減額が基準となるため、20万円を超える30万円部分は損金として認められません。(下図赤色の部分)

3月の改定は3か月以内であるのに、9月に再度改定したために、さかのぼって損金不算入となってしまいます。

よって、30万円×6か月分=180万円は損金にできないので、1年間の役員報酬の支払額520万円のうち、損金となるのは340万円だけです。

役員報酬変更の手続きの方法

役員報酬変更の手続きは、次の5つのステップでおこないます。

①変更後の役員報酬を決める

②株主総会を開いて決議する

③株主総会議事録を作成する

④変更後の役員報酬を支給する

⑤必要であれば社会保険の手続きもおこなう

①変更後の役員報酬を決める

まずは、変更後の役員報酬の金額を決めます。

3か月以内に1年間の役員報酬を決めなければならないため、事業計画や利益予測を十分検討することが重要です。

②株主総会を開いて決議する

事業年度開始から3か月以内に、株主総会を開いて、役員報酬の変更を決議します。

なお、取締役が3名以上いる場合は、取締役会の開催も必要です。

③株主総会議事録を作成する

株主総会での決議を正式なものと証明するため、議事録を作成します。

議事録の作成は会社法で定められており、税務調査でも議事録は必ず確認されます。

④変更後の役員報酬を支給する

決議された変更後の役員報酬を支払います。

その際には議事録どおりの変更月に、変更額を支払わなければなりません。

決議とは違う場合、損金として認められないことがあります。

⑤必要であれば社会保険の手続きもおこなう

役員報酬の変更によって、標準報酬月額が2等級以上増減する場合、健康保険や厚生年金保険の手続きが必要になります。

なお、社会保険が変更されるのは、原則報酬額変更後4か月目からです。

【例外】3か月超の役員変更が認められるケース

役員報酬変更が3か月を超えた時期であっても、認められるケースがあります。

次に増額した場合と減額した場合の例外を解説します。

役員報酬を増額する場合

例外として事業年度の途中で役員報酬を増額できるケースがあります。

それは、役員のランクが上がったタイミングです。

たとえば、事業年度開始から6か月経過したときに、副社長から社長に昇格した場合、業務内容や責任も変わってくるため、報酬額が変わるのは当然のことといえます。

つまり、3か月以内ではなくても、人事による自然な役員報酬増額は容認されます。

しかし、役員報酬を増やす目的で役員のランクを上げるような行為は認められません。

役員報酬を減額する場合

事業年度の途中でも業績悪化事由に該当した場合、例外として役員報酬の減額が認められることがあります。

業績悪化事由とは、経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取

引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じた場合と国税庁により定められています。

重要なのは、経営状況の悪化だけでなく、第三者である利害関係者に対する影響です。

経営がかなり悪化していても、株主や債権者との関係に問題がなければ、業績悪化事由に該当しません。

役員報酬変更の注意点

役員報酬を変更するときは、次の2点に注意しましょう。

①事業年度開始から3か月以内に変更する

②報酬額はよく考慮して決める

事業年度開始から3か月以内に変更する

役員報酬の変更後も損金とするためには、事業年度開始から3か月以内に変更しましょう。

変更のタイミングを誤ると、会社の損金にすることができず、法人税を多く支払うことになります。

また、損金と認められない時期の役員報酬変更であるにもかかわらず、全額損金で申告してしまった場合、税務調査で指摘されペナルティとして追徴課税が課されてしまいます。

報酬額はよく考慮して決める

役員報酬の金額はよく考慮して決めましょう。

役員報酬の変更を決めると、事業年度途中で会社の業績が増減しても、やむを得ない事情でない限り、再度の報酬額変更は認められません。

また、報酬額を大幅に変更すると、報酬を受ける役員の所得税や住民税、社会保険料の負担も激しく変動するため注意が必要です。

会社の事業計画や役員の負担を十分考慮して、慎重に報酬額を決定しましょう。

【まとめ】役員報酬の変更を正しく理解しよう

役員報酬を損金にするためには、原則事業年度開始3か月以内の株主総会決議が必要です。

役員報酬の変更タイミングや手続きを誤ると、税金を多く支払ったりペナルティを受けたりすることがあります。

「役員報酬を変更したいがタイミングがわからない」

「役員報酬変更の金額や手続きについてアドバイスがほしい」

役員報酬についてお困りの方は、ぜひタックスボイスへご相談ください。

タックスボイスは提携の税理士を無料で紹介するサービスです。

役員報酬の変更は専門知識が必要なので、税理士に任せましょう。