少額リース資産とは?特例は使える?中小企業のための基礎知識

リース取引は少ない初期費用で設備投資をおこなえるため、中小企業でもその手軽さからよく使われています。

しかし、経理処理は契約ごとに細かく規定されているため、複雑なうえに、正確な処理が求められます。

さらにリース取引の契約内容によっては、中小企業が選択できる減価償却資産についての特例もあるので、注意が必要です。

この記事でわかること

・3つのリース取引の概要

・少額リース資産とは

・少額リース資産は特例を使える?

リース取引の経理処理でお悩みの経理担当者や経営者の方は、ぜひ最後までご覧ください。

3つのリース取引をおさらい

リース取引は契約ごとに経理処理が異なります。

まずは、次の3つの取引をおさらいしましょう。

①所有権移転外ファイナンスリース取引

②所有権移転ファイナンスリース取引

③オペレーティングリース取引

所有権移転外ファイナンスリース取引

所有権移転外ファイナンスリース取引とは、リース期間中は解約できず、期間終了後にはリース物件を返却しなければならない契約のことです。

終了後も使うためには、買い取るか再リース契約をおこなう必要があります。

経理処理は、会計上税法上ともに、売買取引として処理しなければなりません。

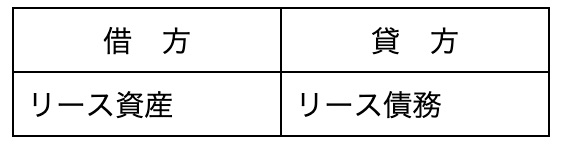

具体的には、以下のように仕訳処理します。

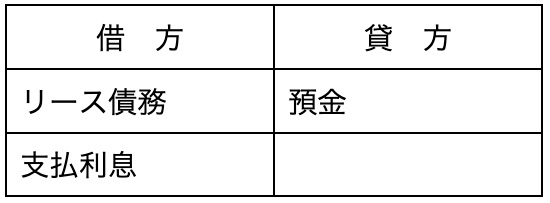

・リース契約時

リース料総額(利息は除く)を資産勘定と負債勘定に計上します。

・リース料支払時

支払リース料のうち、元本部分をリース債務、利息部分を支払利息として処理します。

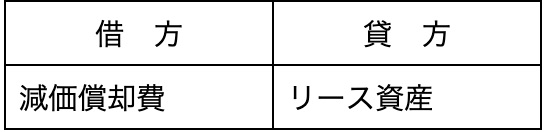

・決算時

リース資産の減価償却費を計上します。

ただし、このような原則的な売買処理が義務づけられているのは、次の法人です。

・金融商品取引法が適用される上場会社とその子会社や関連会社

・資本金5億円以上または負債総額200億円以上の未上場会社

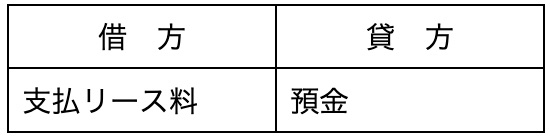

これらに該当しない中小企業は、支払リース料を損金算入する賃貸借処理が認められています。

具体的には、支払った金額を支払リース料として計上します。

なお、リース契約時、決算時の仕訳処理は必要ありません。

所有権移転ファイナンスリース取引

所有権移転ファイナンスリース取引とは、リース物件の所有権が借り手へ移る取引のことです。

経理処理は、所有権移転外ファイナンスリース取引と同じく、売買取引として処理します。

所有権移転ファイナンスリース取引は、以下の3つのいずれかを満たす取引のことです。

・リース期間中か終了後のいずれかの時点で、物件の所有権が借り手に移る契約になっていること

・リース期間中か終了後のいずれかの時点で、物件を借り手が無償または名目的な対価の額で買い取れる契約になっていること

・物件が借り手のためだけの特注品で、他の者にリースしたり売ったりできないこと

つまり、これらの条件をすべて満たさないリース取引が、所有権移転外ファイナンスリース取引と判定されます。

オペレーティングリース取引

オペレーティングリース取引とは、レンタルに近く、途中解約が可能な契約ですが、リース期間終了後はリース物件を返却しなければなりません。

また、もう1つの特徴として修理やメンテナンスはリース会社が負担します。

経理処理は賃貸借処理を適用する必要があります。

オペレーティングリースの対象となるのは、中古市場が確立した物件です。

たとえば、工作機械や輸送機械、医療機器などがオペレーティングリース取引で多く取り扱われます。

このような中古市場を参考に、リース会社はリース期間終了後の物件の価値を見積もってリース料を設定するため、ファイナンスリース取引よりもリース料を抑えられる傾向にあります。

少額リース資産とは?リース取引別に解説

少額リース資産の取り扱いは、リース取引の種類によって異なります。

それぞれ確認しましょう。

所有権移転外ファイナンスリース取引の場合

所有権移転外ファイナンスリース取引における少額リース資産とは、原則である売買取引に準ずる処理をせずに、賃貸借処理が認められている資産です。

次のいずれかに該当する場合は、少額リース資産として賃貸借処理ができます。

①リース契約1件当たりのリース料総額が300万円以下で、事業内容に照らして重要性が乏しいリース取引

②リース期間が1年以内のリース取引

③個々のリース物件のリース料総額が購入時一括費用処理する基準以下のリース取引

所有権移転ファイナンスリース取引の場合

所有権移転ファイナンスリース取引においても、原則の売買処理ではなく、賃貸借処理が認められている資産を少額リース資産としています。

次のいずれかに該当する場合は、少額リース資産として賃貸借処理ができます。

ただし、所有権移転外ファイナンスリース取引の対象になっていた、リース料総額300万円以下で重要性の乏しい資産は、所有権移転ファイナンスリース取引では対象外です。

①リース期間が1年以内のリース取引

②個々のリース物件のリース料総額が購入時一括費用処理する基準以下のリース取引

オペレーティングリース取引の場合

オペレーティングリース取引は、そもそも賃貸借処理をおこなうので、少額リース資産の概念がありません。

少額リース資産とは、資産計上すべき取引について要件に該当すれば、支払額を損金に計上できる資産であるためです。

よって、オペレーティングリース取引は、リース料総額や期間、事業内容における重要性にかかわらず、賃貸借処理をおこなう必要があります。

少額リース資産は特例を使える?

減価償却資産を購入した際に、取得価額について適用できる3つの制度を解説します。

所有権移転外ファイナンスリース取引において、売買処理された少額リース資産は対象となるのかどうかもあわせて説明します。

①中小企業者等の少額減価償却資産の特例を受ける資産

②10万円未満の少額減価償却資産

③一括償却資産

なお、ここでの中小企業者等は、青色申告の個人事業主または以下の要件をすべて満たす法人です。

・青色申告法人

・資本金の額または出資金の額が1億円以下

・常時使用する従業員の数が500人以下(令和2年3月31日以前取得の減価償却資産は従業員数1,000人以下)

・連結法人に該当しないこと

・適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等)に該当しないこと

ただし、上記の要件を満たしても、以下に該当する場合には適用されません。

・大規模法人(資本金または出資金の額が1億円超の法人、大法人(資本金5億円以上の法人など)の100%子法人等)から2分の1以上の出資を受ける法人

・複数の大規模法人から3分の2以上の出資を受ける法人

【使える】中小企業者等の少額減価償却資産の特例を受ける資産

所有権移転外ファイナンスリース取引の売買処理されたリース資産は、中小企業者等の少額減価償却資産の特例を使うことができます。

中小企業者等の少額減価償却資産の特例とは、正式には中小企業者等の少額減価償却資産の取得価額の損金算入の特例(以下、本特例)といいます。

先述した中小企業者等が取得し事業の用に供した30万円未満の減価償却資産について、全額損金算入できる制度です。

ただし、10万円未満の少額減価償却資産については、後述する別の制度があるため、実質10万円以上30万円未満に該当する資産が本制度の対象となります。

また、主要な事業として行われるもの(リース会社の所有する減価償却資産など)を除き、貸付けの用に供した資産は対象外です。

本特例の注意事項として、国税庁は対象資産について次のように説明しています。

注意事項

2 この特例は、取得価額が30万円未満である減価償却資産について適用がありますので、器具および備品、機械・装置等の有形減価償却資産のほか、ソフトウェア、特許権、商標権等の無形減価償却資産も対象となり、また、所有権移転外リース取引に係る賃借人が取得したとされる資産や、中古資産であっても対象となります。

なお、取得価額の全額を損金算入しなければならないため、所有権移転外リース取引でも賃貸借処理を適用したリース資産には本特例は適用できません。

【使えない】10万円未満の少額減価償却資産

10万円未満のリース資産を売買処理したとしても、少額減価償却資産として損金算入することはできません。

ここで、10万円未満の少額減価償却資産について解説します。

税法上、取得価額が10万円未満または使用可能期間1年未満の減価償却資産は、消耗品費などの勘定科目を用いて、取得価額全額を損金算入することが認められています。

また、この制度は事業規模や青色申告の有無を問わず、すべての事業者が対象です。

取得価額が10万円未満であるかどうかは、通常1単位として取引される単位ごとに判定します。

たとえば、デスクトップパソコンの本体価格が8万円、ディスプレイが3万円のパソコンを購入した場合、本体とディスプレイは通常1単位で取引されるので、合計額が11万円となり、一括で損金算入することはできません。

また、中小企業者等の少額減価償却資産の特例や、後述の一括償却資産と重複しての適用は認められていません。

【使えない】一括償却資産

所有権移転外ファイナンスリース取引によるリース資産は、一括償却資産の損金算入制度の対象外です。

たとえば、15万円の減価償却資産をリース契約した場合は、中小企業者等の少額減価償却資産の特例が使えます。

リース資産の一括損金については、中小企業者等の少額減価償却資産の特例を検討しましょう。

ここで、一括償却資産の損金算入制度について解説します。

一括償却資産の損金算入制度とは、取得価額が10万円以上20万円未満の減価償却資産について選択適用できる制度で、すべての事業者が使えます。

一括償却資産とした資産は、減価償却をせずに取得価額の3分の1ずつ均等に3年にわたって損金算入することができるものです。

ただし、国外リース資産やリース資産、少額な減価償却資産は対象となりません。

たとえば、パソコンを15万円で購入した場合、一括償却資産を選択すると、1年に5万円ずつ3年間にわたって損金にすることができます。

一方、固定資産として計上すると、パソコンの法定耐用年数は4年なので、一括償却資産よりも費用化に期間がかかってしまいます。

なお、中小企業者等の少額減価償却資産の特例との重複適用は認められていませんので注意が必要です。

【まとめ】少額リース資産の経理処理に注意

リース取引は契約内容によって、会計処理および税務処理が異なります。

また、少額リース資産の取り扱いにも注意が必要です。

リース取引の経理処理を誤ると、会社の決算書や税金計算に大きく影響するので、慎重に処理しましょう。

「リース取引の経理処理に不安がある」

「少額リース資産に特例を使いたいが手続きがわからない」

複雑なリース取引の経理処理にお困りの方は、ぜひタックスボイスへご相談ください。

タックスボイスは提携の税理士を無料で紹介するサービスです。

専門的な知識が必要なリース取引は、専門家の手を借りましょう。

ぜひご利用ください。