【役員報酬以外の手当の扱いは?】損金算入できる?注意点を解説

役員に対する支払いは、役員報酬以外にも通勤手当などいくつか発生します。

しかし、すべてが損金にできるわけではありません。

支給してから後悔する前に、その支払いが損金にできるのかどうかを確認しておきましょう。

この記事でわかること

・役員報酬を損金算入するための3要件

・役員報酬以外の手当の具体的な取り扱い

・損金算入するときの注意点

役員報酬やその他の手当についても具体的に解説するので、ぜひ最後までご覧ください。

役員報酬を損金算入するための3要件

役員報酬を損金算入するためには、要件を満たす報酬でなくてはなりません。

まずは、損金算入の3要件をおさらいしましょう。

3つの要件のいずれかに該当すれば、役員報酬を損金に算入できます。

①定期同額給与

②事前確定届出給与

③業務連動給与

①定期同額給与

定期同額給与とは、毎月同額で支払われる役員報酬のことです。

役員報酬は原則毎月同額でなければ、損金に算入できません。

ただし、事業年度開始月から3か月以内の期間であれば、株主総会の決議のもと報酬額の変更が認められています。

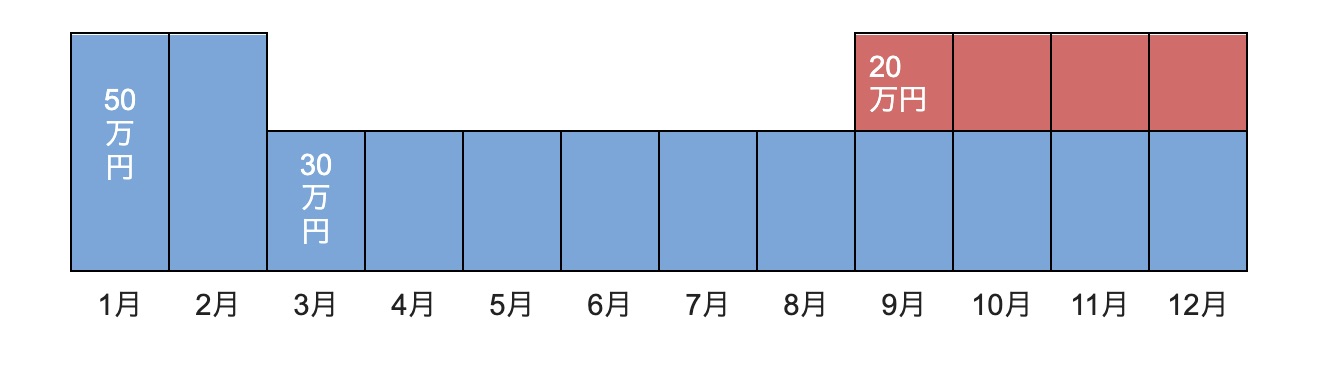

たとえば、1月期首の会社で役員報酬50万円である場合、3月に30万円に減額しても、1月と2月の役員報酬も全額経費になります。(下図青色の部分)

しかし、その後9月に元の50万円に戻した場合、増額した20万円(年間で80万円)は、税務上損金として認められず経費にすることができません。(下図赤色の部分)

よって、この会社は役員報酬として年間480万円支給していますが、損金にできる金額は400万円となります。

②事前確定届出給与

事前確定届出給与とは、指定した日に指定した金額を支払う報酬のことです。

賞与のような定期同額ではない報酬は損金にはなりませんが、事前に支給日と支給額を税務署に届け出れば、損金として認められるようになります。

ただし、届け出た支給日に届け出た金額を必ず支給しなければなりません。

たとえば、12月20日に役員賞与として100万円を支払うと、税務署へ事前に届け出たとします。

しかし、実際に12月になってみると、業績悪化により80万円しか支給できなかった場合、80万円は損金に算入できません。

損金として認められるのは、届出どおりに支給された報酬だけであることに注意しましょう。

③業績連動給与

業績連動給与とは、会社の利益に関する指標に連動して支払われる報酬のことです。

定期同額給与や事前確定届出給与とは異なり、金額は確定していません。

業績連動給与が損金として認められるためには、次にあげるおもな要件を満たす必要があります。

・日本国内の法人であって同族会社に該当しないこと。

・利益に関する指標の算定方法が客観的なものであること。

・算定方法を記載した有価証券報告書を開示していること。

・指標の数値の確定後、報酬が1か月以内に支払われるか、支払われる見込みであること。

・損金経理をしていること。

このように、有価証券報告書の開示要件があるので、株式を公開していない非上場の会社は、業績連動給与を計上することはできません。

役員報酬以外の手当の取り扱い

役員報酬以外の手当には、損金にできるものとできないものがあるので注意しなければなりません。

おもな5つの手当について、取り扱いを解説します。

①歩合給

②残業手当

③出張手当

④渡しきり交際費

⑤通勤手当

①歩合給

歩合給は毎月定額にはならないと考えられるため、定期同額給与に該当せず、損金として認められません。

なお、取締役営業部長など使用人兼務役員の使用人部分に対する歩合給は、不当に高すぎなければ、原則損金の額に算入されます。

参考 国税庁 質疑応答事例「役員に対する歩合給(定期同額給与)」

国税庁 質疑応答事例「役員に対する歩合給(定期同額給与)」

②残業手当

残業手当は雇用関係のある従業員に対して支払われるものであり、役員へは支払うことはできません。

よって、損金不算入となります。

なお、歩合給同様、使用人兼務役員の使用人部分に対する残業手当も、不相当に高額でなければ、原則損金として認められます。

③出張手当

役員への出張手当は損金にできます。

損金と認められるためのポイントは次の2つです。

・一般的に適正な金額を支給する。

・出張旅費規程で金額を明確にしておく。

なお、適正な金額を超えて支給された場合、出張手当は給与とみなされ、役員報酬含めて損金不算入になる可能性があるので注意しましょう。

④渡しきり交際費

渡しきり交際費は損金に算入できません。

交際費として計上するためには、交際費の内容を証明する領収書と具体的な記帳が必要になります。

なお、役員が交際費を精算しないかわりに、会社が毎月同額を渡しきり交際費として支給している場合は、定期同額給与として取り扱われます。

⑤通勤手当

通勤手当は役員報酬とは別で支給されれば、損金として認められます。

その際には次の3つ要件を満たす必要があります。

・支給額が他の従業員と同水準であること。

・最も経済的で合理的な経路であること。

・旅費交通費として仕訳し計上していること。

役員報酬を損金算入するときの注意点

役員報酬の注意点を3つ紹介します。

損金算入するために必要なポイントなので、確認しておきましょう。

①報酬額変更は事業年度開始3か月以内におこなう

②報酬額は十分考慮して決める

③経理処理は勘定科目をわけて仕訳する

①報酬額変更は事業年度開始3か月以内におこなう

役員報酬を損金算入するために、定期同額給与を採用したのであれば、年度途中での変更はできません。

報酬額の変更は必ず事業年度開始3か月以内におこない、少なくとも期末までは毎月同じ金額を支給します。

よって、歩合給や出張手当など年度途中で発生し毎月同額ではないものは、役員報酬に含めることはできません。

また、役員報酬額の変更は定時株主総会の決議が必要です。

決議内容について、定時株主総会議事録を作成し保管しておきましょう。

②報酬額は十分考慮して決める

定期同額給与や事前確定届出給与は、一度決めると自由に変更できないため、役員報酬額は十分考慮して決める必要があります。

役員に毎月同額の渡しきり交際費を支給する場合には、その金額も役員報酬に含めます。

たとえば、1年間の利益予測から役員報酬に確保できるのはいくらかを計算しましょう。

ところが、実際の業績が予測を大きく下回った場合、役員報酬額は変更できないため、業績をさらに圧迫してしまうおそれがあります。

よって、少し厳しめに利益予測を設定するほうが無難です。

③経理処理は勘定科目をわけて仕訳する

役員報酬や役員の経費を損金算入するために、経理処理に注意しましょう。

特に、正しい勘定科目を使い、役員報酬とは別の経費であれば、わけて仕訳処理します。

たとえば、役員報酬であれば役員報酬勘定、交際費であれば実費を交際費勘定、出張手当や通勤手当であれば適正な金額を旅費交通費勘定で計上します。

特に、役員報酬勘定は毎月同額であるか、必ず確認しましょう。

毎月の計上額が違うと税務調査で指摘される可能性があります。

【まとめ】役員報酬以外の手当の扱いに要注意!

役員報酬以外の手当は、経費として適正な内容と金額であれば、損金として認められます。

役員報酬を損金算入するための3つの要件と合わせて、役員に対する支払いの取り扱いには注意しましょう。

また、役員は会社を自由に操作しやすい地位であるため、役員に関連する取引は規制が厳しく、税務調査でも重要視されます。

よって、十分注意して対策しなければなりません。

「役員に対する支給額の適正な金額がわからない」

「役員報酬以外の手当について税務調査で指摘されないよう対策したい」

このようなお悩みをおもちの方は、ぜひタックスボイスへご相談ください。

タックスボイスは紹介手数料無料の税理士紹介サービスです。

役員報酬をはじめとした税務調査の対策がしたい経営者の方は、税理士のサポートが必須です。

ぜひご利用ください。